1. Báo cáo tài chính là gì?

Báo cáo tài chính là gì?

Theo Luật kế toán năm 2015 định nghĩa: “Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán.”

Nói cách khác, báo cáo tài chính (BCTC) có thể được hiểu như một phương tiện cung cấp thông tin về tình hình hoạt động, phát triển,thực trạng tài chính và các luồng tiền của doanh nghiệp tới các chủ doanh nghiệp, cơ quan Nhà nước, nhà đầu tư,….

2. Phân loại các báo cáo tài chính

Phân loại BCTC thường dựa theo 3 tiêu chí: nội dung phản ánh, thời điểm lập, đơn vị kiểm toán. Cụ thể:

Dựa theo nội dung phản ánh:

- Báo cáo tài chính riêng lẻ: phản ánh tình hình tài chính, kinh doanh của một doanh nghiệp hoặc một công ty con.

- Báo cáo tài chính tổng hợp: phản ánh tình hình tài chính, kinh doanh của doanh nghiệp bao gồm cả công ty mẹ, các công ty con cũng như các công ty liên kết

Dựa theo thời điểm lập:

- Báo cáo tài chính năm: là tài liệu đề cập đến tình hình tài chính, kinh doanh của một doanh nghiệp trong vòng một năm dương lịch hoặc theo kỳ kế toán (phải đảm bảo đủ 12 tháng).

- Báo cáo tài chính giữa niên độ: là tài liệu đề cập đến tình hình tài chính, kinh doanh của một doanh nghiệp trong thời gian ít hơn một năm (thường là theo quý và nửa năm). BCTC giữa niên độ sẽ được lược bỏ một số nội dung so với báo cáo năm nhưng vẫn phải đầy đủ các nội dung theo quy định của Bộ Tài chính.

Dựa theo đơn vị kiểm toán:

- Báo cáo kiểm toán nội bộ: là báo cáo được lập bởi kiểm toán viên của công ty nhằm đưa ra những ý kiến, đánh giá qua đó giúp nâng cao hiệu quả kế toán, hoạt động tài chính, quản trị rủi ro của công ty.

- Báo cáo kiểm toán độc lập: là báo cáo được lập bởi kiểm toán viên độc lập bên ngoài doanh nghiệp đánh giá và cho ý kiến về độ trung thực, tính hợp lý, chính xác của BTCT từ đó gia tăng độ tin cậy cho báo cáo.

Theo Điều 99 Thông tư 200/2014/TT-BTC, tất cả các loại hình doanh nghiệp đều phải lập BCTC năm theo dạng đầy đủ. Các công ty có công ty con (đơn vị trực thuộc) thì phải có thêm BCTC tổng hợp vào cuối kỳ kế toán được lập dựa theo BCTC của các công ty con. Ngoài ra, các công ty được niêm yết trên sàn chứng khoán, công ty có vốn Nhà nước trong đó Nhà nước chiếm quyền chi phối, thì phải có thêm BCTC giữa niên độ.

3. Một báo cáo tài chính gồm những phần nào?

Một BCTC về cơ bản sẽ bao gồm những báo cáo sau:

- Bảng cân đối kế toán (Báo cáo tình hình tài chính)

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Thuyết minh báo cáo tài chính

Mỗi báo cáo sẽ có những chức năng và nội dung phản ánh các khía cạnh khác nhau về hoạt động kinh doanh cũng như sức khỏe tài chính của công ty.

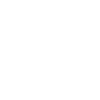

3.1. Bảng cân đối kế toán

Mẫu bảng cân đối kế toán

Bảng cân đối kế toán là báo cáo tình hình tài chính phản ánh tổng quan toàn bộ giá trị tài sản và nguồn vốn hình thành tài sản đó tại một thời điểm nhất định của công ty.

Dựa vào bảng cân đối kế toán có thể thấy được bức tranh tổng quát về tình hình tài chính của công ty tại một thời điểm cụ thể.

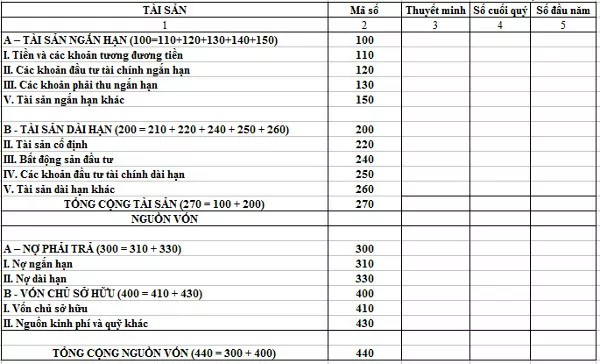

3.2. Báo cáo kết quả hoạt động kinh doanh

Mẫu báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh là báo cáo tổng hợp chi tiết Doanh thu, Chi phí, Lợi nhuận phản ánh kết quả hoạt động sản xuất kinh doanh trong một khoảng thời gian nhất định của công ty.

Căn cứ vào báo cáo có thể thấy được công ty kinh doanh có lãi hay lỗ, vì vậy báo cáo này còn được gọi là Báo cáo Lãi Lỗ.

3.3. Báo cáo lưu chuyển tiền tệ

Mẫu báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền là báo cáo tài chính tổng hợp, phản ánh luồng tiền vào – ra phát sinh từ các hoạt động kinh doanh, đầu tư, tài chính trong một khoảng thời gian nhất định; số dư tiền và các khoản tương đương tiền tại một thời điểm nhất định.

Thông qua báo cáo này có thể thấy được chi tiết tiền của công ty thu vào và được chi ra như thế nào, vào việc gì,… qua đó đánh giá được khả năng tài chính, khả năng thanh toán nợ của công ty.

3.4. Thuyết minh báo cáo tài chính

Thuyết minh báo cáo tài chính là tài liệu giải thích và bổ sung các thông tin về hoạt động kinh doanh và tài chính của doanh nghiệp mà các báo cáo khác không thể mô tả chi tiết, qua đó giúp hiểu rõ hơn về số liệu được thể hiện trong BCTC.

4. Ý nghĩa của báo cáo tài chính

Cung cấp thông tin tài chính: BCTC đưa ra cái nhìn tổng quan về tình hình tài chính của một doanh nghiệp, bao gồm thu nhập, chi phí, tài sản và nợ phải trả. Điều này giúp người sử dụng hiểu rõ hơn về khả năng sinh lời và sức khỏe tài chính của doanh nghiệp.

Hỗ trợ ra quyết định: Các nhà quản lý, nhà đầu tư, và các bên liên quan sẽ sử dụng thông tin từ BCTC để đưa ra quyết định đầu tư, quản lý chi phí và tối ưu hóa nguồn lực.

Đánh giá hiệu quả hoạt động: BCTC là cơ sở để đánh giá hiệu quả hoạt động của doanh nghiệp qua các chỉ tiêu tài chính, chẳng hạn như tỷ suất sinh lợi, tỷ lệ nợ và khả năng thanh toán.

Giúp trong việc lập kế hoạch và dự báo: Doanh nghiệp có thể sử dụng BCTC để lập kế hoạch ngân sách, dự báo doanh thu và chi phí trong tương lai, từ đó đưa ra các chiến lược phát triển phù hợp.

Xây dựng niềm tin: Khi BCTC được lập đúng chuẩn mực và minh bạch, nó sẽ giúp xây dựng niềm tin giữa doanh nghiệp và các nhà đầu tư, đối tác, và khách hàng.

5. Kết luận

Tóm lại, báo cáo tài chính là một tài liệu không thể thiếu của một doanh nghiệp. Không chỉ cần thiết đối với người quản lý doanh nghiệp mà còn có ý nghĩa đối với cá nhân (nhà đầu tư, người cho vay,…), tổ chức (cơ quan nhà nước, kiểm toán,…) trong việc đưa ra các quyết định quan trọng.

Cảm ơn Quý độc giả đã đón đọc và đừng quên theo dõi trang Kiến thức của chúng tôi để cập nhật các bài viết mới nhất nhé.