PHẦN I: LUẬN ĐIỂM

– Hoạt động thương mại điện tử tăng mạnh trong nước (tăng 49,8% trong 9 tháng đầu năm 2024), sẽ tạo đà cho các công ty có thị phần lớn tiếp tục tăng trưởng tốt.

– Hoạt động thương mại điện tử tăng trưởng mạnh (sau 9T/2024 tổng doanh thu tăng 37,6% YoY) trong những năm gần đây sẽ là thúc đẩy chuổi giá trị của ngành (Hệ thống Logistic).

– Chuyển dần hoạt động kinh doanh sang mảng dịch vụ logistic, để cải thiện biên lợi nhuận gộp.

PHẦN II: PHÂN TÍCH NGÀNH

1. Ngành thương mại điện tử (TMĐT) Việt Nam

Nền kinh tế số tại Việt Nam tăng trưởng nhanh nhất ở ASEAN – với tiềm năng trở thành nền kinh tế số có quy mô lớn thứ 2 vào năm 2030.

Theo báo cáo e-Conomy SEA 2024 của Google, Temasek và Bain & Company nền kinh tế số ước đạt 36 tỷ USD trong năm 2024, trong đó thị trường TMĐT tiếp tục là trụ cột chính khi đóng góp 22 tỷ USD tổng giá trị giao dịch, tăng trưởng 18% YoY, trở thành động lực tăng trưởng chính của nền kinh tế số Việt Nam.

1.1 Cập nhật tăng trưởng của ngành TMĐT

Thị trường TMĐT Việt Nam tiếp tục duy trì đà tăng trưởng tích cực trong năm 2024. Tính đến hết tháng 9/2024, thị trường đạt mức tổng doanh thu 227.700 tỷ đồng, tăng 37,6% YoY. Riêng trong quý 3 doanh thu cán mốc 84.700 tỷ đồng, sản lượng đạt 2,430 triệu sản phẩm, tăng 49,8% so với 9 tháng đầu năm 2023.

| Các mô hình kinh doanh TMĐT phổ biến tại Việt Nam | |

| B2C | Business To Customer là giao dịch giữa doanh nghiệp và cá nhân (Mô hình phổ biến nhất). |

| B2B | Business To Business là giao dịch giữa doanh nghiệp và doanh nghiệp. |

| B2B2C | Business To Business To Customer là mô hình 2 doanh nghiệp kết hợp để cung cấp sản phẩm hoàn chỉnh đến người tiêu dùng. |

| C2C | Customer To Customer là hình thức kinh doanh của 2 cá nhân. |

| D2C | Direct To Customer Là hình thức giao dịch trực tiếp của nhà sản suất đến tay người tiêu dùng (không cần qua khâu trung gian). |

| DROPSHIPPING | Dropshipping là kinh doanh không cần có sản phẩm tại kho. (Mô hình này đang được mở rộng) |

1.2 Các dự báo từ quốc tế về ngành TMĐT ở Việt Nam

Theo YouNet ECI và YouNet Media, dự báo tăng trưởng thị trường TMĐT Việt Nam lên mức tối đa 35% CAGR từ năm 2024 đến năm 2028. YouNet ECI dự báo ngành thương mại điện tử Việt Nam vẫn sẽ giữ vững đà tăng trưởng với GMV năm 2025 dự kiến đạt đỉnh 16,8 tỷ USD. Trong đó, “shoppertainment” (mua sắm kết hợp giải trí) chính là mắt xích chủ chốt, chiếm gần một nửa tổng giá trị hàng hóa toàn ngành với 8,1 tỷ USD.

Tỷ lệ thâm nhập internet cao và sử dụng di động rộng rãi của Việt Nam tạo nền tảng cho sự tăng trưởng thương mại điện tử. Tính đến năm 2024, có 78,44 triệu người dùng internet trong nước, với tỷ lệ thâm nhập internet là 79,1%.

2. Ngàng chuyển phát và Logistic

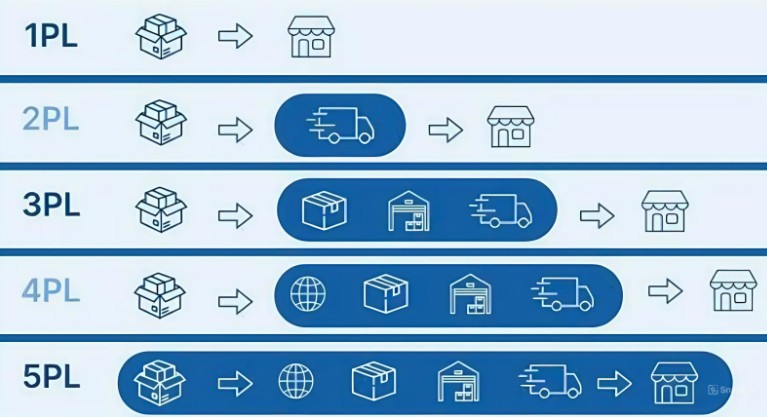

2.1 Chuỗi giá trị của ngành

Chuỗi giá trị ngành Logistics (Nguồn: Goldenbell tổng hợp)

| 1PL – First Party Logistics – Logistics tự cấp. |

| 2PL – Second Party Logistics – Cung cấp dịch vụ Logistics bên thứ hai. |

| 3PL – Third Party Logistics – Cung cấp dịch vụ Logistics bên thứ ba. |

| 4PL – Fourth Party Logistics– Logistics chuỗi phân phối (4PL chịu trách nhiệm điều phối và giám sát toàn bộ quy trình logistics, từ khâu mua nguyên vật liệu, sản xuất, đến phân phối sản phẩm). |

| 5PL – Fifth Party Logistics – Logistics bên thứ năm (Mô hình này kết nối các nhà cung cấp 3PL, 4PL và các đơn vị vận tải khác nhau thông qua một hệ thống công nghệ thông tin thống nhất gồm Hệ thống quản lý đơn hàng (OMS), Hệ thống quản lý kho hàng (WMS) và Hệ thống quản lý vận tải (TMS). |

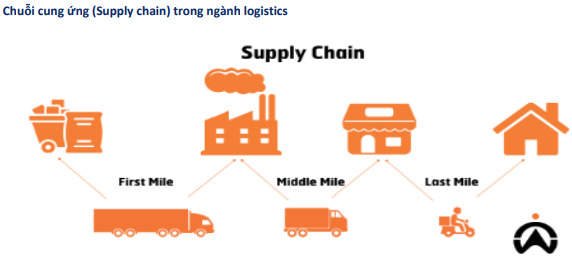

Chuỗi cung ứng trong ngành Logistics (Nguồn: Goldenbell tổng hợp)

Hành trình đưa hàng hóa từ nhà máy tới tay khách hàng phải trải qua nhiều điểm kiểm soát khác nhau, chia quá trình này thành 03 chặng:

- Chặng đầu (first-mile delivery)

- Chặng giữa (middle-mile delivery)

- Chặng cuối (last-mile delivery).

Giao hàng chặng cuối là quá trình quan trọng nhất trong ngành công nghiệp logistics. Giao hàng chặng cuối chiếm đến 28% tổng chi phí vận chuyển hàng hóa, đang dần trở thành yếu tố quyết định trong việc nâng cao chất lượng dịch vụ khách hàng.

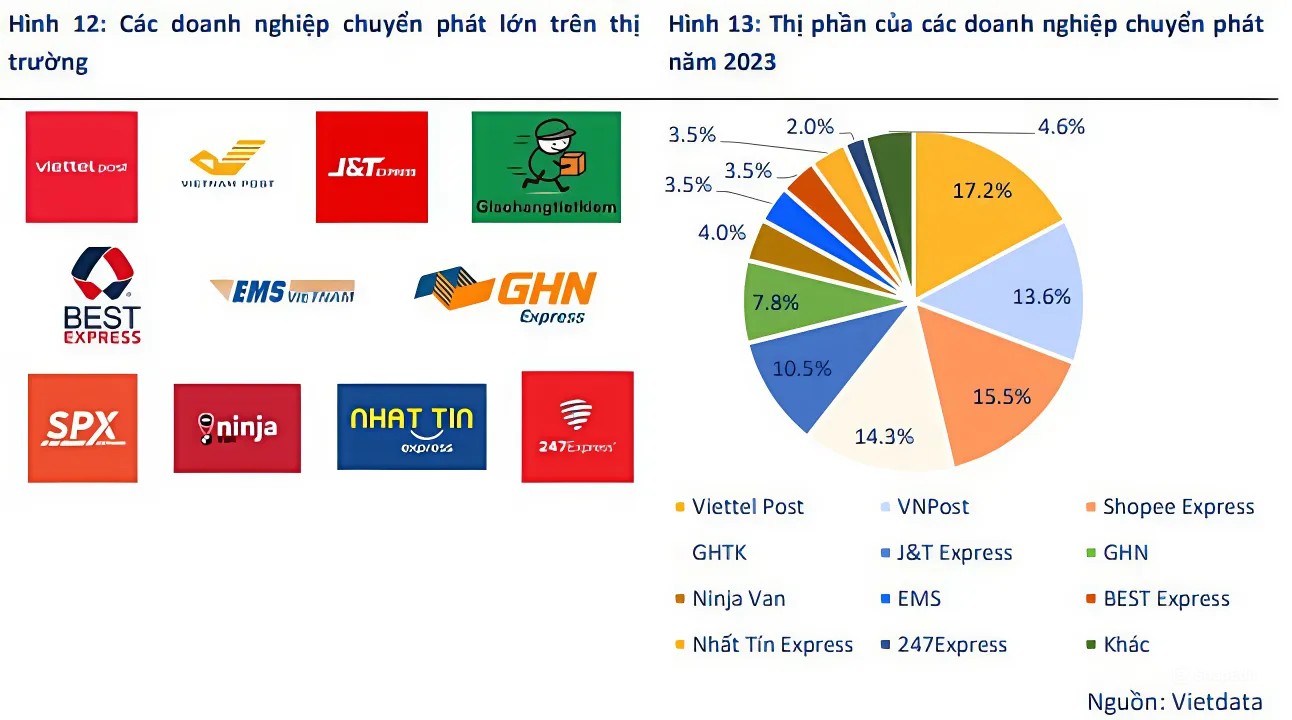

Các đối thủ cạnh tranh trong ngành (theo báo cáo ngành Logistic 2023) như:

- Viettel Post, GHN (Giao hàng nhanh)

- BEST Express Vietnam,

- GHTK

- J&T Express (Vietnam)

- Kerry Express (Vietnam)

- Nasco Logistics

- Nhất Tín Logistics

- Nin Sing Logistics (Ninja Van)

- Swift247

- VNPost

Thị phần ngành chuyển phát nhanh

Cạnh tranh trong lĩnh vực chuyển phát rất khốc liệt:

- Làn sóng nhượng quyền, đầu tư gián tiếp mở rộng thị trường của các công ty chuyển phát xuyên biên giới ngày càng gia tăng. Nhóm doanh nghiệp này không ngừng mở rộng đại lý nhượng quyền, đầu tư hạ tầng, giảm giá vận chuyển dưới giá thành để cạnh tranh giành thị phần.

- Các tập đoàn thương mại điện tử, chuyển phát từ Trung Quốc (Alibaba, Tencent, J&T, ZTO, SF, Ninja Van…) đẩy mạnh cạnh tranh về giá để thâm nhập thị trường Việt Nam.

2.2 Xu hướng phát triển dịch vụ chuyển phát, logistics tại Việt Nam

Theo SHS Securities, Việt Nam là một trong những quốc gia có ngành dịch vụ logistics phát triển nhanh nhất thế giới nhưng vẫn còn phân mảnh, rời rạc. Với mức tăng trưởng ngành ghi nhận mức 14-16% trong những năm gần đây, chi phí logistics Việt Nam trung bình ở mức 16,8-18% GDP, gồm các khâu: Kho – Vận tải -Thông quan – Chuyển phát (Thái lan ở mức 16% và Trung Quốc là 10%). => Đây chính là bài toán đột phá cho các doanh nghiệp muốn vươn lên.

2.3 Động lực tăng trưởng của ngành

Theo xếp hạng của Ngân hàng Thế giới – WB tốc độ phát triển của ngành logistics ở Việt Nam những năm gần đây đạt khoảng 14-16%, với quy mô khoảng 40-42 tỷ USD/năm.

03 mục tiêu phát triển ngành logistics của Chính phủ:

- (1) Giảm chi phí logistics so với GDP Việt Nam từ 18% xuống còn 15% trong năm 2025

- (2) Nâng tỷ trọng ngành logistics Việt Nam trong quy mô GDP từ 10% lên 15% và phấn đấu đạt 20%, đồng thời nâng tỷ trọng của ngành logistics Việt Nam so với quy mô ngành logistics toàn cầu từ 0,4% lên 0,5% và phấn đấu đạt 0,6%

- (3) Đặc biệt, nâng tốc độ tăng trưởng của ngành logistics Việt Nam từ 14-15% mỗi năm hiện nay lên 20%.

Báo cáo nghiên cứu thị trường của Allied Market Research kỳ vọng đến năm 2030 thị trường chuyển phát Việt Nam có tốc độ tăng trưởng bình quân CAGR khoảng 23,5%/năm.

Làn sóng FDI vào Việt Nam sẽ là động lực tăng trưởng chính đến từ sản xuất công nghiệp và xuất khẩu.

PHẦN III: PHÂN TÍCH VTP KỲ LÂN NGÀNH LOGISTIC

1. Giới thiệu doanh nghiệp

1.1 Giới thiệu doanh nghiệp

VTP – Công ty con của Tập đoàn Viễn thông quân đội Viettel. Viettel Post – doanh nghiệp logistics công nghệ hàng đầu Việt Nam. Với thị phần bưu chính của Viettel Post đã tăng từ 16% vào năm 2021 lên 17,2% vào năm 2023, củng cố vị trí số 1 trong ngành (quy mô ngành khoản 40- 42 tỷ USD/năm và tốc độ tăng trưởng của những năm gần đây là khoản 14-16%/năm).

VTP là một trong hai doanh nghiệp chuyển phát có chất lượng dịch vụ hàng đầu tại Việt Nam. với thời gian giao hàng liên tục được rút ngắn từ 51h xuống 43h, tương đương đối thủ tốt nhất thị trường. VTP đã vươn lên định hình là một công ty logistics 4PL

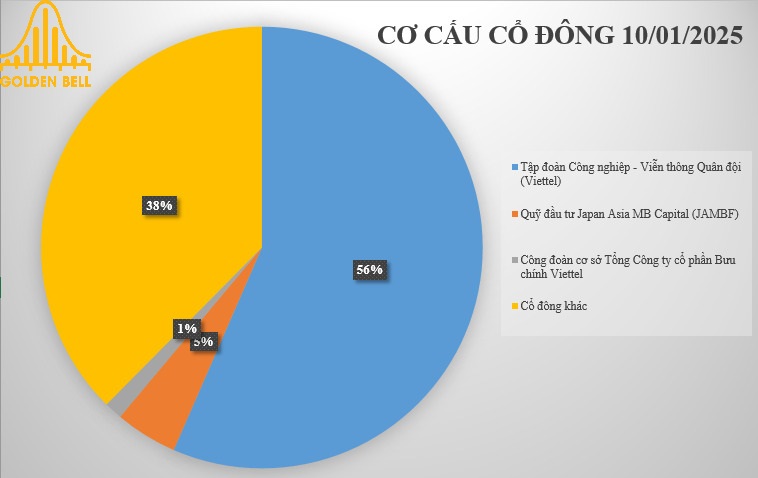

1.2 Cơ cấu cổ đông

Cơ cấu cổ đông của VTP cập nhật 01/2025 (Nguồn: Cafef và Goldenbell tổng hợp)

Với 3 cổ đông lớn của VTP là Tập đoàn Viettel, JAMBF và Công đoàn cơ sở Tổng Công ty CP Bưu chính Viettel có tỷ lệ cổ phần là 62.42%. Tỷ lệ free float 37,58% tương đương với 45.773.407 cổ phiếu.

1.3 Các công ty con

Sau đây là các công ty con của Viettel Post:

| Tên công ty | Địa chỉ | Tỷ lệ góp vốn | Ngành nghề kinh doanh |

| 1. Công ty TNHH Công nghệ Bưu chính Viettel | Hà Nội | 100% | Kinh doanh dịch vụ phát triển khác hàng, dịch vụ quản lý vận hành khai thác, dịch vụ bưu chính Digitalize |

| 2. Công ty TNHH MTV Logistics Viette | Hà Nội | 100% | Kinh doanh dịch vụ Logistics |

| 3. Công ty TNHH MTV Dịch vụ và Thương mại Viettel | Hà Nội | 100% | Kinh doanh thương mại |

| 4. Công ty TNHH Mygo Campuchia | Campuchia | 100% | Kinh doanh dịch vụ chuyển phát nhanh Bưu phẩm, bưu kiện, hàng hóa |

| 5. Công ty TNHH Mygo Campuchia | Myanmar | 100% | Kinh doanh dịch vụ Logistics |

Viettel Post là doanh nghiệp logistics duy nhất tại Việt Nam đầu tư vào thị trường quốc tế:

- Giai đoạn 1: Hiện tại, VTP đã có hạ tầng logistics tại Trung Quốc, Lào, Campuchia, Thái Lan và Myanmar.

- Giai đoạn 2: Đầu tư và kết nối với Ấn Độ, Nhật Bản, Hàn Quốc, Trung Đông, Châu Âu.

1.4 Lợi thế cạnh tranh

Với vị thế được xưng là ”kỳ lân ngành Logistic”, VTP sở hữu những lợi thế cạnh tranh:

- Sở hữu mạng lưới bưu cục rộng khắp cả nước, với hơn 2.000 bưu cục, hơn 1.100 xe tải, 22 toa tàu sức chứa 650 tấn/tháng, hơn 20 chuyến bay trong nước và quốc tế mỗi ngày.

- Tự sản xuất robot, cung cấp chuỗi giải pháp tự động hóa toàn trình.

- Hệ thống Quản lý kho hàng.

- Trở thành doanh nghiệp logistics sở hữu hạ tầng hệ thống chia chọn có mức tự động hoá cao nhất Việt Nam. Nhờ đó rút ngắn thời gian chuyển phát toàn trình từ 8-10 giờ, tăng công suất 3,5 lần sản lượng, tối ưu 60% chi phí nhân sự.

1.5 Các dự án đang đầu tư

Dự án Công viên Logistics Viettel tại Lạng Sơn: Dự án sẽ được triển khai trên phần diện tích 143,7 ha với tổng vốn đầu tư gần 3.300 tỷ đồng, công viên được thiết kế như một cảng cạn tích hợp, cung cấp đầy đủ các dịch vụ thông quan, xuất nhập khẩu, bảo quản hàng hóa, đồng thời là trung tâm giao dịch nông sản giữa Việt Nam và Trung Quốc. Dự án nằm ở tại huyện Cao Lộc, tỉnh Lạng Sơn, có vị trí đắc địa liền kề với Khu trung chuyển hàng hóa Lạng Sơn.

Sàn Vipo Mall: VTP sắp ra mắt Vipo Mall – sàn thương mại điện tử bán sỉ xuyên biên giới 2 chiều đầu tiên tại Việt Nam. Nhờ đó người dùng tại Việt Nam có thể dễ dàng đặt hàng các sản phẩm trên các nền tảng thương mại điện tử hàng đầu Trung Quốc như Taobao, 1688, Pinduoduo và JD.com.

2. Mô hình kinh doanh

2.1 Các ngành nghề chính

Ngành nghề kinh doanh chính bao gồm:

- Chuyển phát: Chuyển phát truyền thống, phát hàng thu tiền COD, chuyển phát quốc tế.

- Logistics: Vận tải nguyên chuyến, vận tải hàng gom, dịch vụ kho, khai báo hải quan.

- Thương mại dịch vụ: Vé máy bay, dịch vụ viễn thông, quản lý vận hành cửa hàng, điểm bán viễn thông…

Địa bàn kinh doanh: Chủ yếu là thị trường trong nước và thị trường Campuchia, Myanmar.

Hiện tại, VTP hoạt động mang lại doanh thu cho công ty bao gồm:

- (1) Hoạt động kinh doanh thương mại (chủ yếu bán sim, thẻ điện thoại…)

- (2) Hoạt động cung cấp dịch vụ (dịch vụ logistics B2B cho các nhà sản xuất và nhà bán lẻ trong nước).

Sắp tới, VTP sẽ triển khai dịch vụ giao hàng B2C cho thương mại điện tử xuyên biên giới và dịch vụ logistics biên giới thông minh B2B. Với mục tiêu nâng cao chuỗi giá trị, VTP hiện tập trung mở rộng phạm vi kinh doanh từ chỉ giao hàng chặng cuối đến tích hợp các giải pháp logistics như kho bãi và xử lý đơn hàng.

3. Phân tích tài chính

3.1 Cấu trúc tài chính

Theo BCTC quý 3 năm 2024:

- Tổng tài sản đoan nghiệp đạt 5.973 tỷ đồng giảm 7% so với đầu năm

- Tài sản ngắn hạn đạt 4.725 tỷ đồng giảm 14% so với đầu năm và chiếm 79% tổng tài sản

- Đối với tài sản dài hạn đạt 1.248 tỷ đồng chiếm 23% tổng tài sản, còn so với đầu năm thì tăng 33%

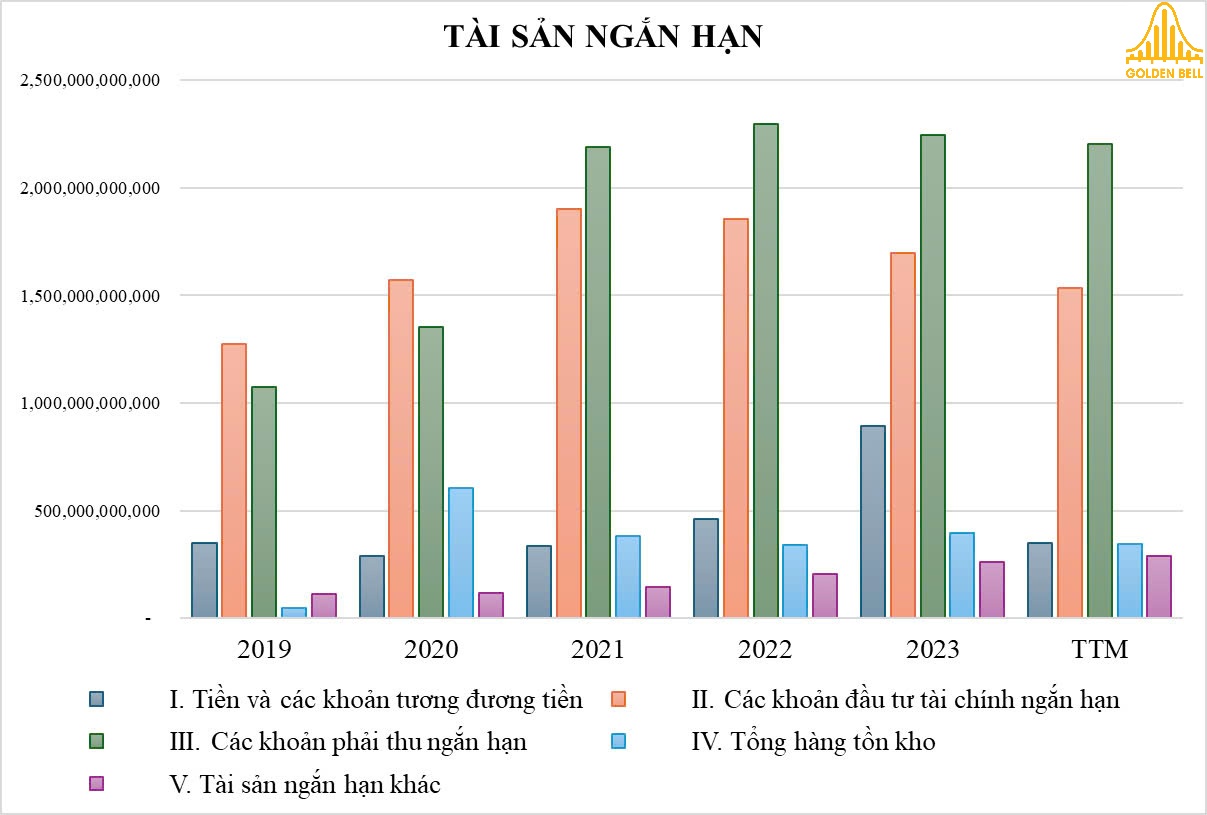

Tài sản ngắn hạn của Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

- Trong đó, các thành phần của tài sản ngắn hạn như: Tiền và các khoản tương đương tiền là 350 tỷ đồng chiếm 7% tài sản ngắn hạn (TSNH). Các khoản đầu tư tài chính là 1.535 tỷ đồng chiếm 33% TSNH và khoản mục này giảm 10% so với đầu năm, tất cả đều là tiền gửi có kỳ hạn tại ngân hàng;

- Tiếp theo, các khoản phải thu chiếm 47% TSNH tương đương 2.204 tỷ đồng giảm nhẹ 2% so với đầu năm. Trong đó 1.561 tỷ đồng là khoản phải thu khách hàng, 1/3 số này đến từ tập đoàn Viettel và trong năm không phát sinh thêm khác khoản mục nợ xấu khó đòi;

- Khoản mục hàng tồn kho đạt 343 tỷ đồng giảm 14% so với đầu năm, khoản mục này chiếm 7% TSNH;

- Cuối cùng là tài sản ngắn hạn khác đặt 290 tỷ đồng chủ yếu đến từ chi phí trả trước ngắn hạn.

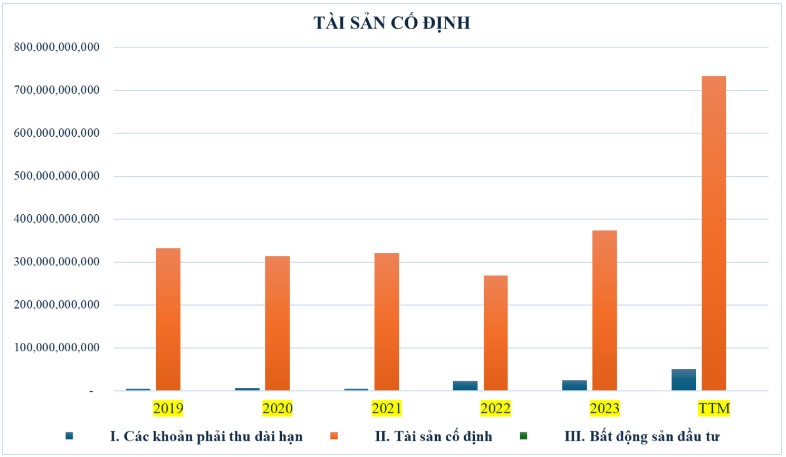

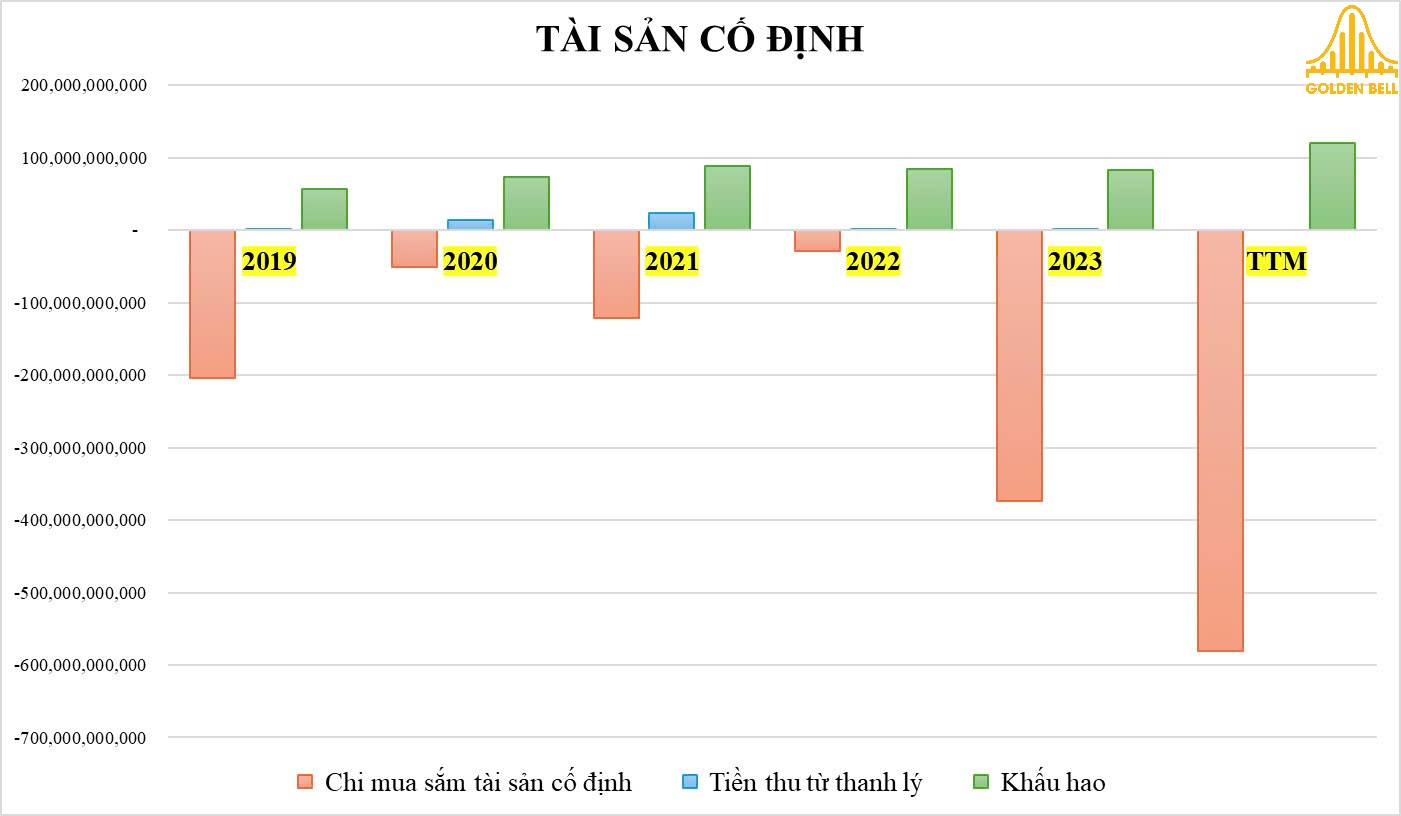

Đối với tài sản dài hạn thì tài sản cố định chiếm tỷ trọng lớn nhất với 59%, tương ứng 732 tỷ đồng và tăng 96% so với đầu năm (theo BCTC Q3/2024). Kế theo sau là chi phí trả trước dài hạn chiếm 35% tương ứng 439 tỷ đồng tăng 14% so với đầu năm.

Tài sản cố định của Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

Về phần nguồn vốn, nợ phải trả của doanh nghiệp đạt 4.479 tỷ đồng chiếm 75% tổng nguồn vốn (giảm 8% so với đầu năm). Còn lại 25% là vốn chủ sở hữu tương ứng 1.494 tỷ đồng (giảm 6% so với đầu năm).

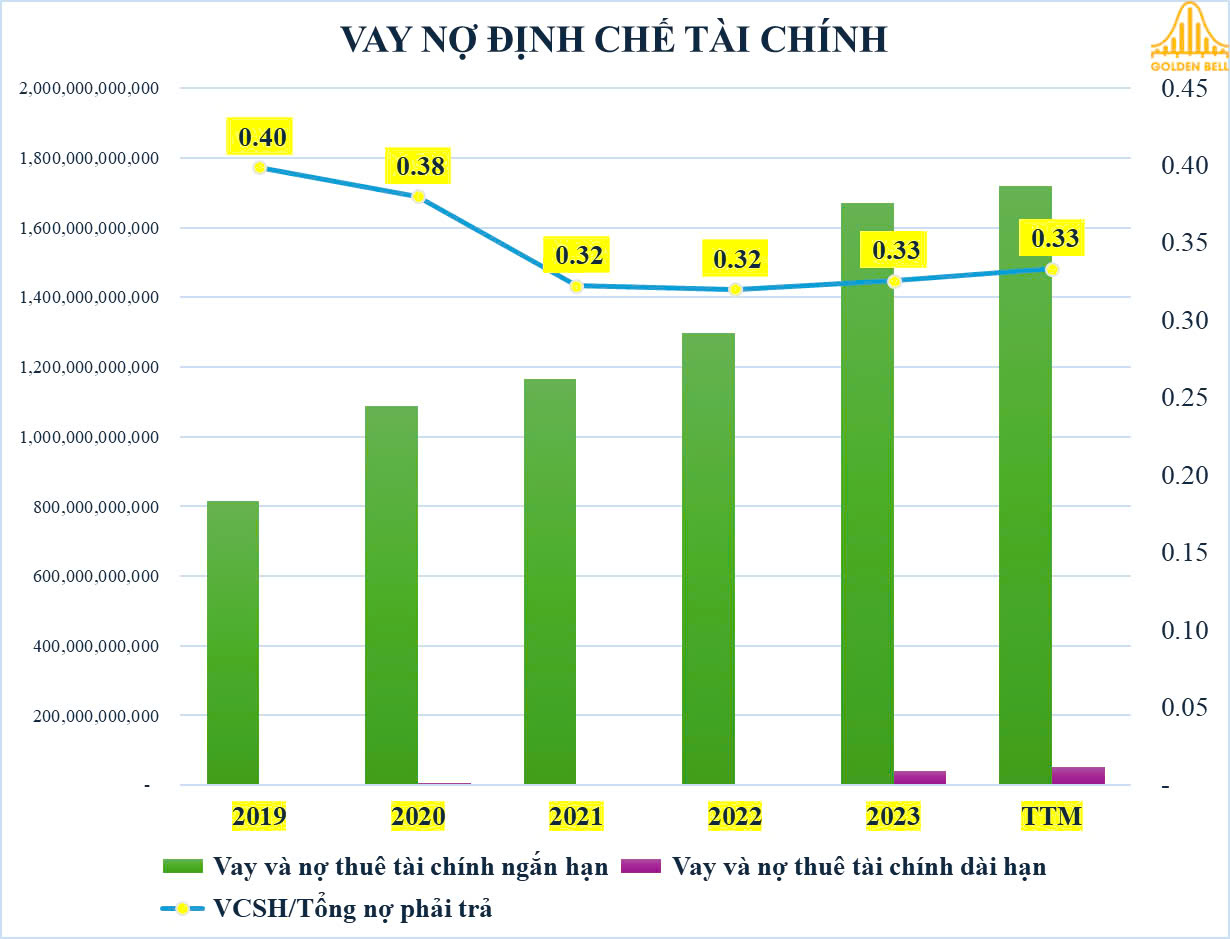

Việc gia tăng nợ vay ngắn hạn và cả dài hạn trong năm 2023 doanh nghiệp chủ yếu dùng tiền vay để mua thêm tài sản cố định.

VTP – số liệu vay nợ định chế tài chính (Nguồn: BCTC và Goldenbell tổng hợp)

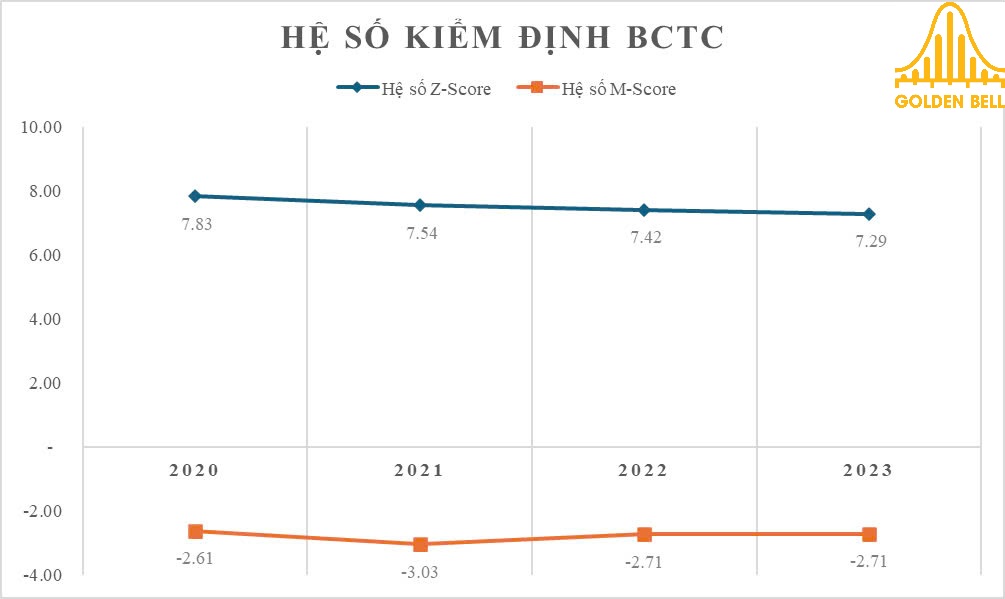

Hệ số kiểm định báo cáo tài chính của VTP (Nguồn: BCTC và Goldenbell tổng hợp)

Theo hai mô hình kiểm định báo cáo tài chính như M-Score và Z-Score cho biết báo cáo tài chính của VTP chưa có dấu hiệu gian lận.

=> Việc sử dụng BCTC sẽ có ý nghĩa hơn trong phân tích.

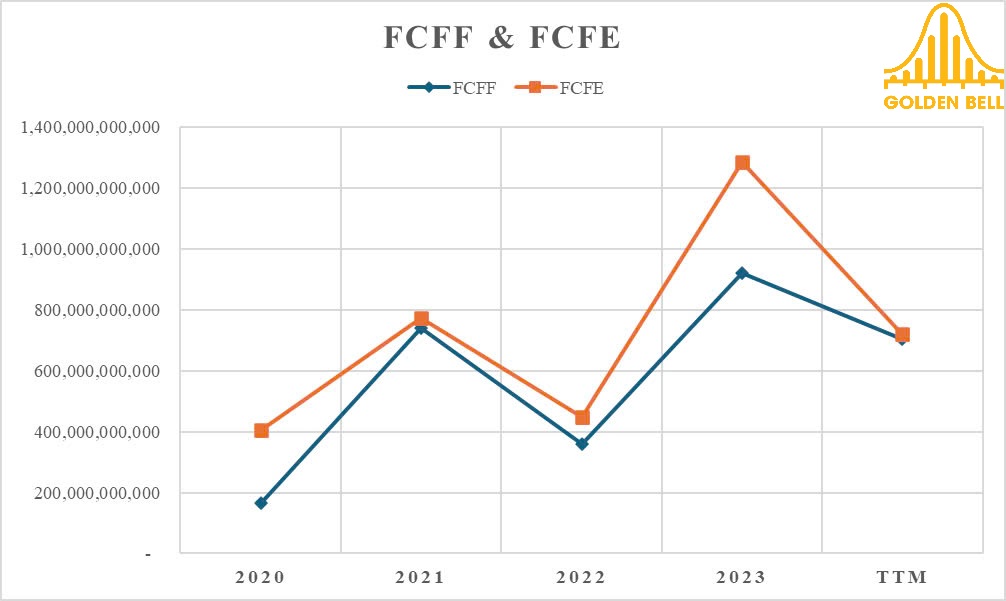

Số liệu dòng tiền tự do của VTP (Nguồn: BCTC và Goldenbell tổng hợp)

Dòng tiền tự do của doanh nghiệp đang có dấu hiệu điều chỉnh. Điều giảm này đến từ sự thay đổi của vốn lưu động trong sản suất kinh doanh (OPEX).

3.2 Kết quả kinh doanh

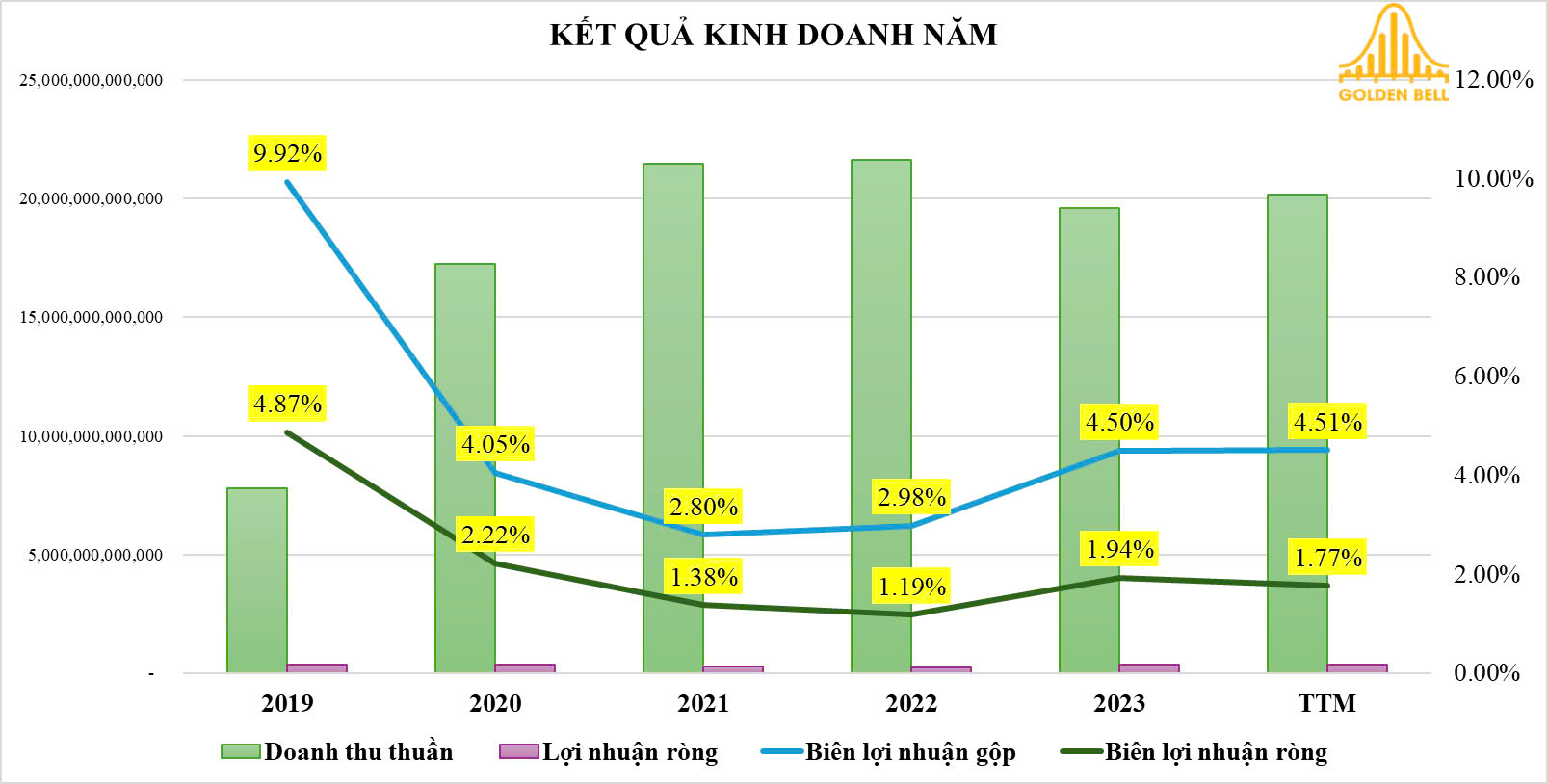

Trong Quý 3/2024 VTP ghi nhận doanh thu thuần đạt 5.430 tỷ đồng, LN ròng đạt 106 tỷ đồng, tăng lần lượt là 9,8% và 22,8%. Lũy kế từ đầu năm đến Q3/2024 là 15.048 tỷ đồng doanh thu thuần và 252 tỷ đồng LN ròng, lần lượt tăng 4% và giảm 8%.

Bởi vì tham gia trong một lĩnh vực cạnh tranh cao, vì thế giá vốn của VTP ảnh hưởng rất lớn đến lợi nhuận ròng của doanh nghiệp, cụ thể trong 2 quý gần đây tỷ lệ giá vốn trên doanh thu thuần trung bình của doanh nghiệp là 95%.

Kết quả kinh doanh năm của Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

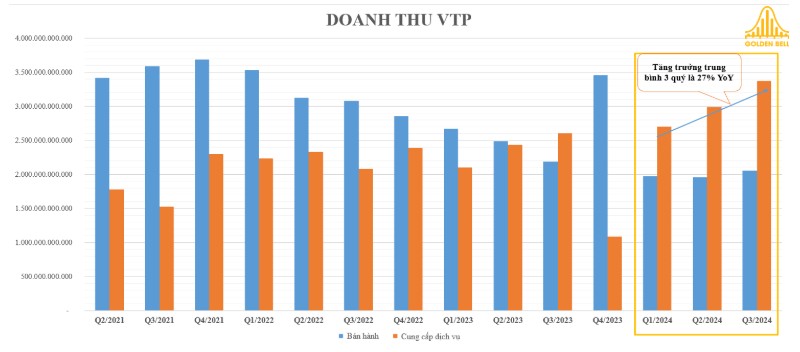

Với biên lợi nhuận gộp của mảng bán hàng chưa đến 1% vì vậy VTP đang dần chuyển sang mảng dịch vụ vận chuyển, với biên lợi nhuận gộp trung bình 3 quý năm 2024 là 7,8% và mảng bán hàng chỉ sẽ duy trì chứ không đẩy mạng tăng trưởng nửa.

Doanh thu của VTP (Nguồn: BCTC và Goldenbell tổng hợp)

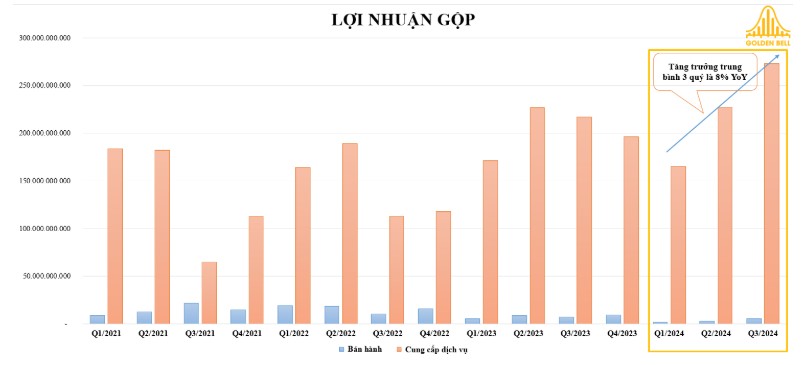

Lợi nhuận gộp của Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

Trong năm 2024 hoạt động dịch vụ vận chuyển mang lại tăng trưởng khá tốt cho VTP với doanh thu tăng trưởng trung bình 3 quý là 27% YoY và lợi nhuận gộp là 8%, với lợi nhuận gộp lập đỉnh mới trong Q3/2024.

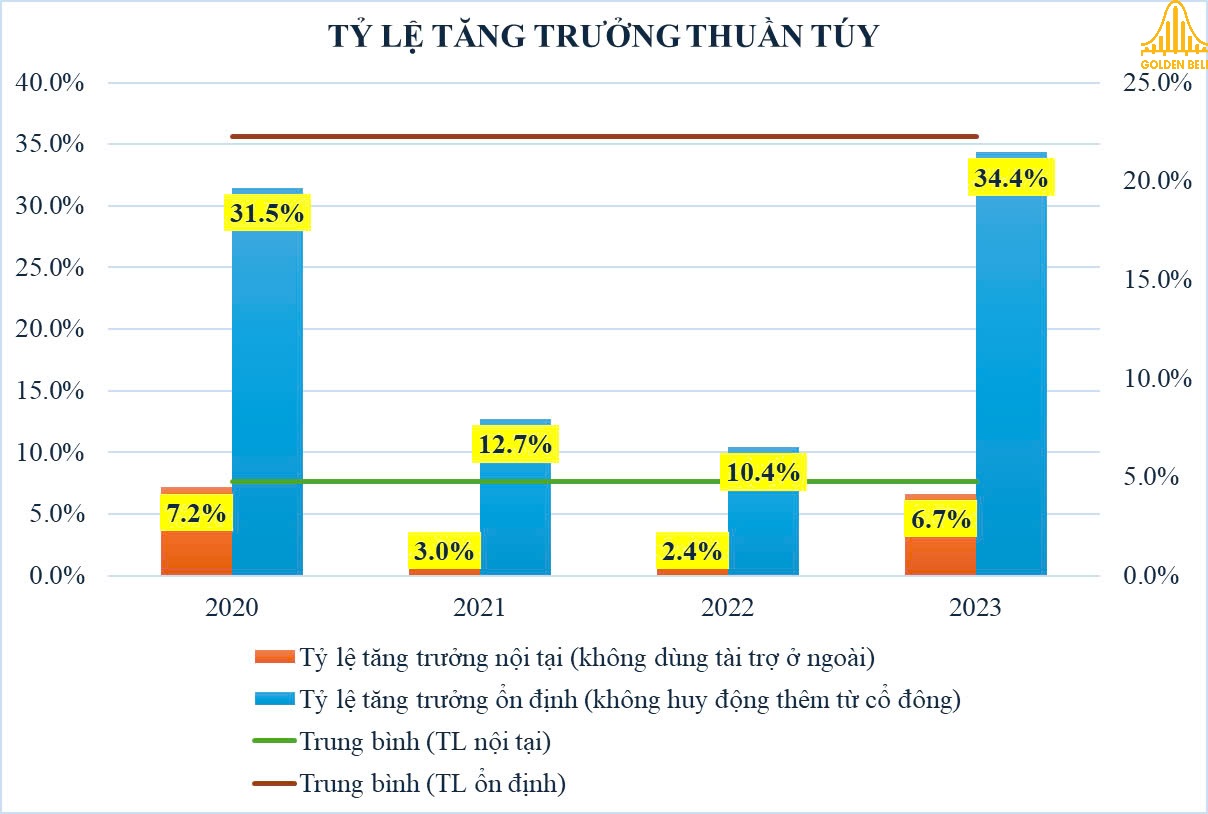

Tỷ lệ tăng trưởng thuần túy của Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

Hoạt động chuyển dịch cơ cấu cũng sẽ là động lực tăng trưởng cho phía doanh nghiệp. Cùng với việc hạn chế chia cổ tức doanh nghiệp cũng tích lũy động lực để tăng trưởng bằng chính nội tại hiện có của mình.

3.3 Dòng tiền doanh nghiệp

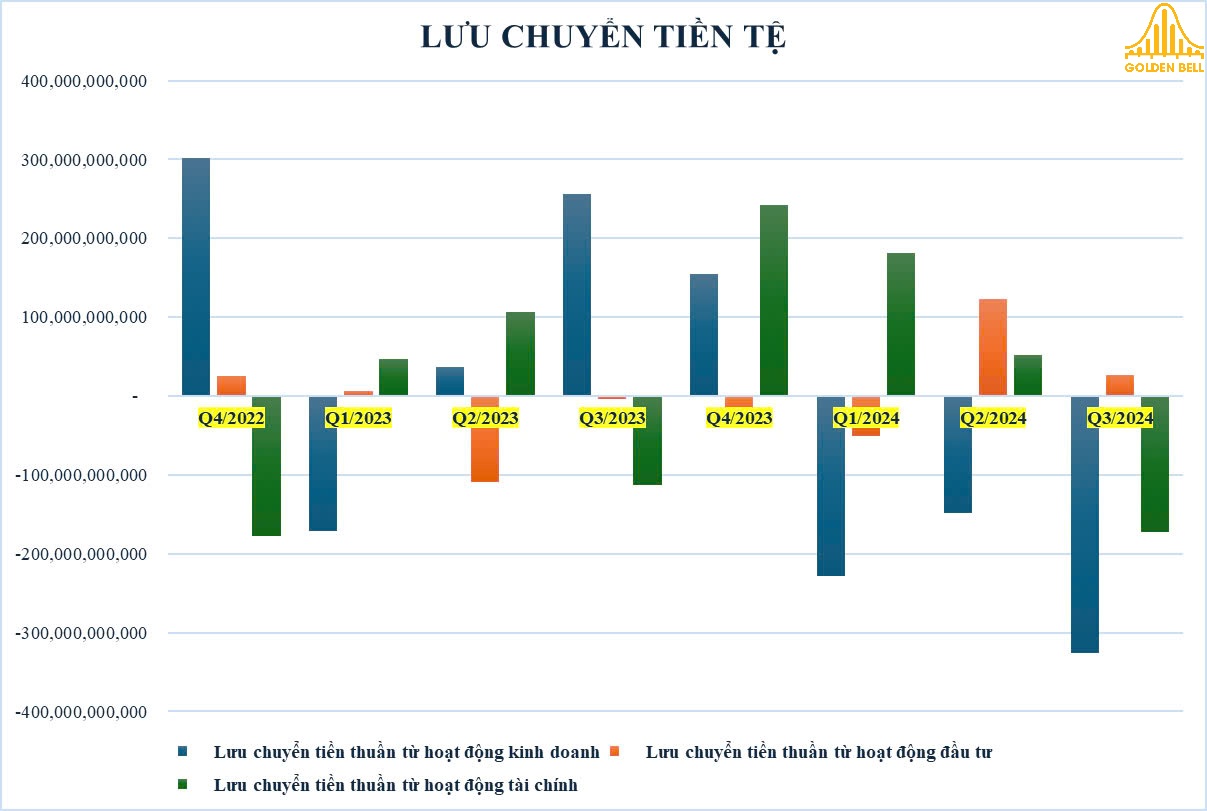

Về dòng tiền từ các hoạt động của CTR có thể trình bày như sau:

- Hoạt động kinh doanh chính của doanh nghiệp trong năm 2024 đang bị thâm hụt.

- Ngược lại, dòng tiền từ hoạt động đầu tư và hoạt động tài chính luôn xoay chuyển để hỗ trợ cho cho hoạt động kinh doanh chính.

Bảng lưu chuyển tiền tệ VTP (Nguồn: BCTC và Goldenbell tổng hợp)

Hoạt động luân chuyển này chủ yếu là hoàn thành mục tiêu đầu tư mới của VTP.

Đầu tư tài sản cố định Viettel Post (Nguồn: BCTC và Goldenbell tổng hợp)

PHẦN IV: ĐỊNH GIÁ VTP

1. Phương pháp so sánh

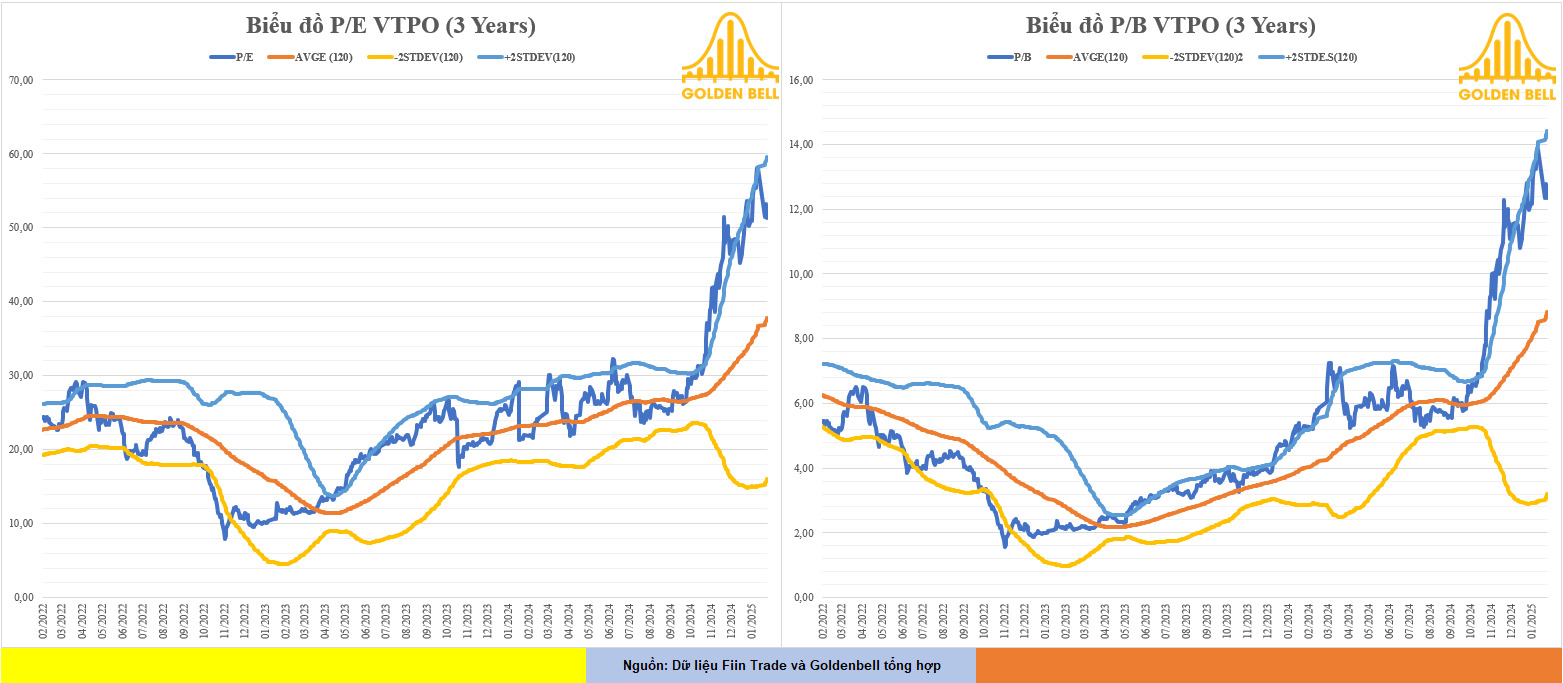

1.1 PE và PB

Sau đây là dữ liệu của chỉ số định giá P/E và P/B theo Fiin Trade cập nhật vào ngày 08/02/2025:

| 08/02/2025 | Trung bình 3 năm | Trung bình 5 năm | |||

| P/E | P/B | P/E | P/B | P/E | P/B |

| 51,50 | 12,37 | 23,60 | 4,88 | 22,38 | 5,72 |

Định giá cổ phiếu VTP theo phương pháp P/E P/B trong 3 năm (Nguồn: FiinTrade và Goldenbell tổng hợp)

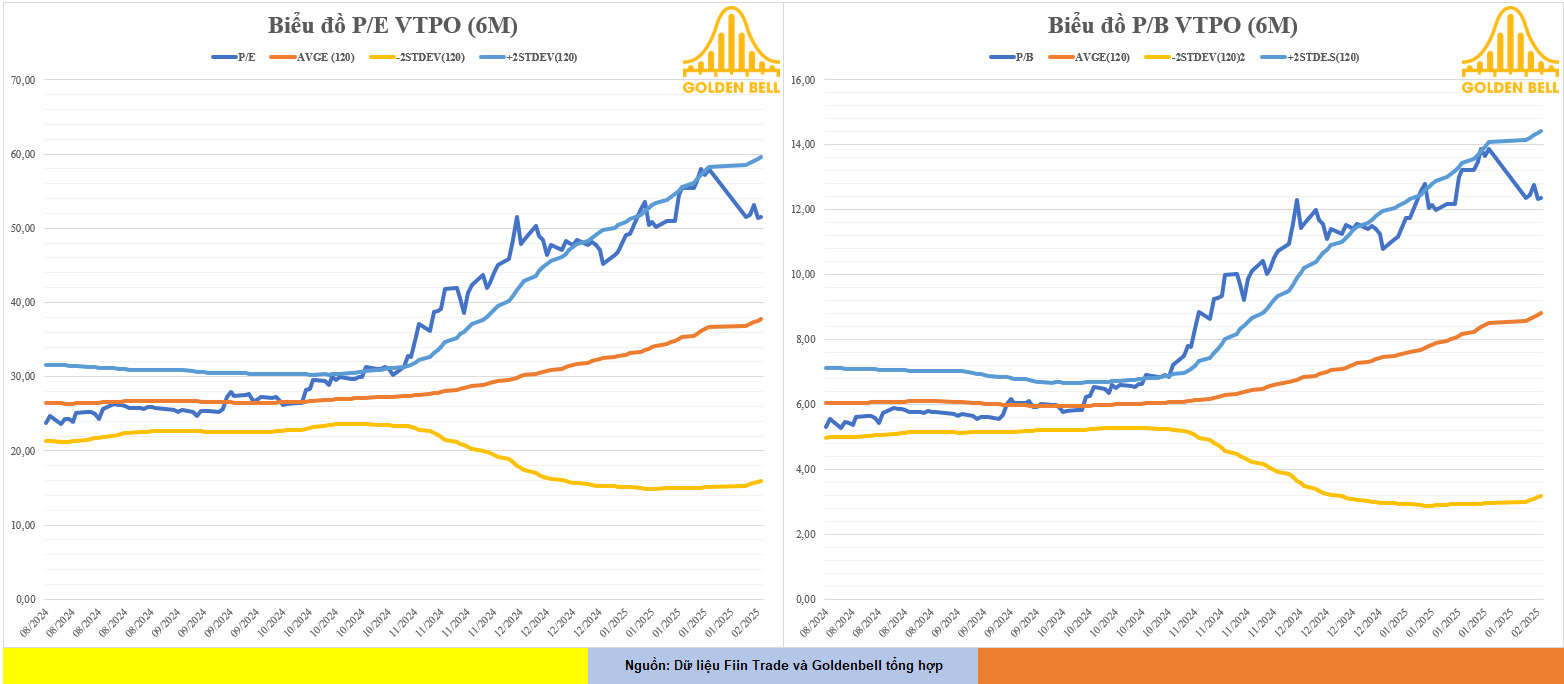

Định giá phương pháp P/E P/B cổ phiếu VTP trong 6 tháng (Nguồn: FiinTrade và Goldenbell tổng hợp)

2. Phương pháp thống kê

| Ngày | Công Ty Chứng Khoán | Giá mục tiêu (đồng/CP) |

| 23/12/2024 | SHS | 168.000 |

3. Phân tích kỹ thuật

Giá cổ phiếu tại ngày 08/02/2025 là 161.900 đồng/CP.

Chart phân tích kỹ thuật cổ phiếu VTP

Cổ phiếu VTP theo khung thời gian tuần đang bắt đầu có dấu hiệu phân kỳ âm ở Histogram MACD, nhưng chưa xuất hiện rõ. Chỉ ở khung thời gian ngày thì mói xuất hiện rõ.

Theo Fibonacci mở rộng thì vùng kháng cự 1,618 tương ứng 181.000 đồng/CP.

Kết luận

Hy vọng với bài báo cáo phân tích VTP kỳ lân ngành Logistic về các khía cạnh liên quan đến hoạt động kinh doanh và đặc biệt là định giá và luận điểm đầu tư VTP đã mang đến cho Quý nhà đầu tư thông tin bổ ích trên hành trình đầu tư.

Lưu ý: Báo cáo trên chỉ mang tính chất tham khảo, thị trường chứng khoán luôn vận động liên tục, mọi quyết định mua bán còn dựa trên nhiều yếu tố khác. Để được tư vấn hỗ trợ tốt hơn Quý nhà đầu tư hãy liên hệ với team Golden Bell theo SĐT: 078.618.1811, chúng tôi rất sẵn lòng chia sẻ cũng như hỗ trợ Quý nhà đầu tư đưa ra quyết định một cách an toàn và hiệu quả!

Cảm ơn Quý nhà đầu tư đã dành thời gian đọc báo cáo.