PHẦN I: LUẬN ĐIỂM ĐẦU TƯ

1/ Luận điểm cần được lưu ý

Động lực chính giúp CTR tăng trưởng:

- Mảng khai thác vận hành: CTR đặt ra kế hoạch triển khai mới 4.000 trạm thu phát sóng (BTS) năm 2025

- Mảng xây dựng: Các dự án với quy mô lớn xuất hiện nhiều hơn trong H2/2024. B2C&SME lũy kế backlog 1.500 tỷ đồng (+22% YoY)

- Mảng năng lượng tái tạo: Vào ngày 22/10/2024, chính phủ Việt Nam đã ban hành Nghị định số 135/2024/NĐ-CP về quy định cơ chế và chính sách khuyến khích phát triển điện mặt trời áp mái tự sản tự tiêu

- Mảng cho thuê hạ tầng: Đây được dự báo là lĩnh vự có mức tăng trưởng mạnh mẽ – trên 23% cho giai đoạn 2025 – 2030. CTR đang sở hữu nhiều lợi thế nhất khi đang là doanh nghiệp sở hữu 9.510 trạm BTS đến cuối tháng 11– lũy kế có 316 BTS có từ 2 nhà mạng dùng chung.

Các chi phí đang dần ảnh hưởng biên lợi nhuận của doanh nghiệp, cụ thể là biên lợi nhuận gộp của CTR từ 8,3% còn 7,4% trong 5 năm và chưa có dấu hiệu cải thiện.

Định giá theo phương pháp so sánh và phương pháp thống kê cho thấy CTR tương đối lạc quan.

2/ Khuyến nghị

Golden Bell khuyến nghị tương đối khả quan có thể tham gia nhưng cần đợi mua ở những vùng hỗ trợ quan vùng 122.000 đồng.

PHẦN II: GIỚI THIỆU

1/ Giới thiệu doanh nghiệp

1.1/ Giới thiệu cơ bản về CTR

CTCP Công trình Viettel là một công ty con của tập đoàn Viettel và chịu trách nhiệm triển khai thực hiện các dự án cơ sở hạ tầng viễn thông của tập đoàn.

Giới thiệu sơ lược về doanh nghiệp Viettel Construction

Trải qua 28 năm phát triển, Tổng Công ty đã xây dựng được hệ thống hạ tầng mạng lưới viễn thông trong nước với hơn 50.000 trạm phát sóng, 320.000 km cáp quang, bao phủ 100% lãnh thổ Việt Nam.

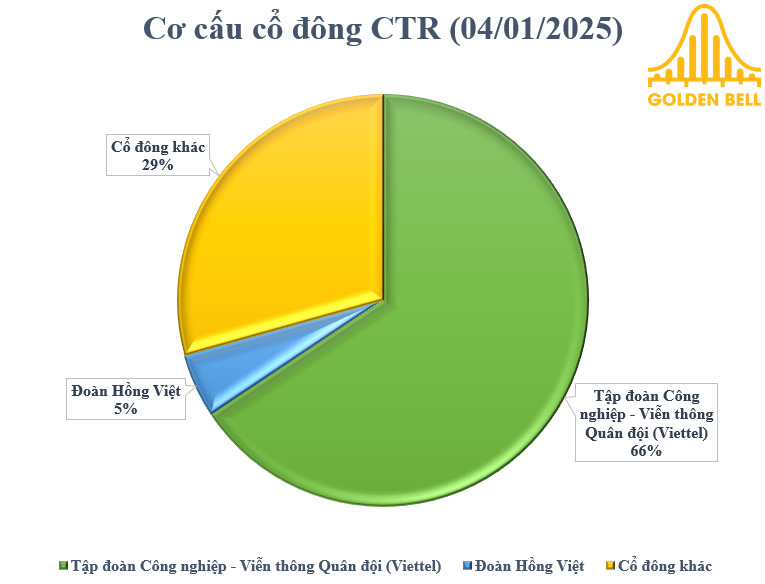

1.2/ Cơ cấu cổ đông CTR

Tại ngày 04/01/2025 CTR hiện có 2 cổ đông lớn với tỷ lệ sở hữu trên 5% vốn điều lệ của công ty, đó là:

- Tập đoàn Viettel (chiếm 65,6% VĐL)

- Ông Đoàn Hồng Việt (chiếm 5% VĐL). Ông được biết tới là Chủ tịch HĐQT của Digiworld (DGW).

Theo đó tỷ lệ Free Float của CTR là 29% tương ứng với 33.564.134 cổ phiếu.

Cơ cấu cổ đông Viettel Construction (CTR) (Nguồn: Cafef và Goldenbell tổng hợp)

Với tỷ lệ này thì Tập đoàn Viettel luôn là chủ thể có quyền quyết định.

1.3/ Các công ty con và công ty liên kết

Theo báo cáo tài chính của công ty vào ngày 30/09/2024 CTR có những công ty con sau đây:

| Tên công ty | Địa chỉ | Tỷ lệ biểu quyết | Hoạt động kinh doanh chính |

| 1. Viettel Construction Cambodia | Cambodia | 100% | Quản lý thi công lắp đặt công trình điện tử viễn thông. |

| 2. Viettel Construction Myanmar | Myanmar | 100% | Quản lý thi công lắp đặt công trình điện tử viễn thông. |

| 3. Viettel Construction Laos | Laos | 100% | Quản lý thi công lắp đặt công trình điện tử viễn thông. |

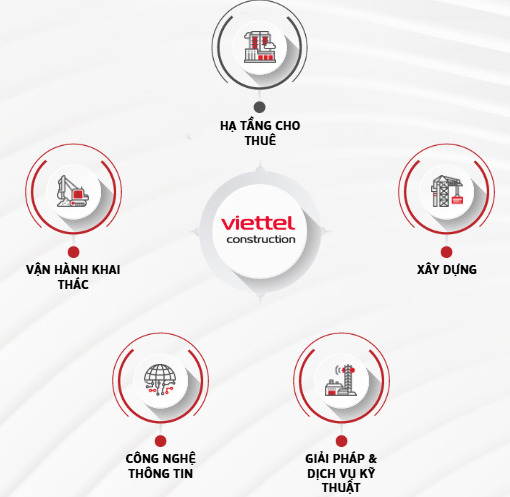

2/ Ngành nghề kinh doanh

Các hoạt động chính của CTR bao gồm:

- Đầu tư Hạ tầng cho thuê

- Xây dựng (Xây dựng hạ tầng viễn thông; xây dựng dân dụng B2C, SME và B2B)

- Giải pháp & Dịch vụ Kỹ thuật

- Vận hành Khai thác

- Công nghệ thông tin.

Các ngành nghề kinh doanh chính của Viettel Construction (Nguồn: Viettel Construction)

Chi tiết như sau:

2.1/ Đầu tư Hạ tầng cho thuê (đóng góp doanh thu cao thứ tư)

Đầu tư cho thuê hạ tầng viễn thông (TowerCo) CTR sẽ có đơn vị độc lập đứng ra đầu tư hạ tầng viễn thông (trạm BTS, cáp quang, hệ thống inbuilding,…) và sau đó cho các nhà mạng (MNOs) thuê lại.

- Cho thuê Hạ tầng Viễn thông:

- Cho thuê trạm phát sóng BTS.

- Cho thuê Truyền dẫn.

- Phủ sóng tòa nhà Inbuilding (cố định băng rộng, DAS).

- Thi công ngầm hóa, chỉnh trang đô thị (cống bể, cáp).

- Cho thuê Hạ tầng Công nghệ:

- Cho thuê hạ tầng năng lượng thông minh.

- Cho thuê hạ tầng Công nghệ thông tin, IOT.

2.2/ Xây dựng (đóng góp doanh thu cao nhì)

Viettel Construction là đơn vị số 1 Việt Nam trong việc xây lắp hạ tầng viễn thông. Bên cạnh đó, Viettel Construction còn cung cấp giải pháp Thiết kế – Thi công xây dựng trọn gói dành cho các khách hàng: cá nhân (B2C); SME; doanh nghiệp (B2B).

2.3/ Giải pháp & Dịch vụ Kỹ thuật (đóng góp doanh thu cao thứ ba)

Viettel Construction cung cấp cho thị trường hệ thống sản phẩm dịch vụ và giải pháp với tiêu chí thông minh, an toàn như : các thiết bị máy tính, điện lạnh, thiết bị dân dụng (điều hòa/tivi/tủ lạnh…); hệ thống giám sát an ninh, thiết bị gia dụng thông minh; thiết bị năng lượng mặt trời; giải pháp tổng thể tại các tòa nhà/cơ quan doanh nghiệp (xây dựng – lắp đặt – vận hành – bảo trì)…

- Giải pháp Công nghệ Thông tin (ICT): Giải pháp Giám sát (các loại camera); Giải pháp kết nối không dây (các loại wifi).

- Giải pháp cung cấp và lắp đặt Cơ điện, thiết bị gia dụng (M&E) Cung cấp thiết bị và thi công: Thiết bị điện gia dụng; Hệ thống cấp thoát nước; Phòng cháy chữa cháy; Điện nặng; Điện nhẹ.

- Giải pháp Năng lượng Mặt trời (Solar Energy): Dịch vụ trọn gói lắp đặt và bảo trì Pin mặt trời gác mái.

- Giải pháp Công trình thông minh (Smart Solutions): Tổng hợp các dịch vụ bảo dưỡng/bảo trì.

2.4/ Vận hành Khai thác (đóng góp doanh thu cao nhất)

Là mảng kinh doanh với đa dạng lĩnh vực: Viễn thông, công nghệ thông tin, điện năng lượng tái tạo và dịch vụ chăm sóc điện gia đình, doanh nghiệp. CTR đơn giản chính là dựa trên những gì có sẵn và vận hành hạ tầng viễn thông của Tập đoàn Viettel.

2.5/ Công nghệ thông tin (đóng góp doanh thu thấp nhất)

Ở mảng này bao gồm các hoạt động như sau: Tư vấn chuyển đổi số doanh nghiệp; Dịch vụ OUTSOURCING giải pháp CNTT; Dịch vụ triển khai & vận hành khai thác IT; Nhóm giải pháp phần mềm quản trị doanh nghiệp ERP. Nhóm giải pháp phần mềm hỗ trợ kinh doanh. Tất cả các dịch vụ này đều tập trung phụ vụ các nhóm doanh nghiệp.

3/ Tình hình hoạt động kinh doanh

3.1/ Tình hình tài chính

Theo BCTC quý 3 năm 2024:

- Tổng tài sản đoan nghiệp đạt 6.720 tỷ đồng giảm 3% so với đầu năm.

- Tài sản ngắn hạn đạt 5.230 tỷ đồng giảm 7% so với đầu năm và chiếm 78% tổng tài sản.

- Đối với tài sản dài hạn là 1.480 tỷ đồng chiếm 22% tổng tài sản, còn so với đầu năm thì tăng 14%.

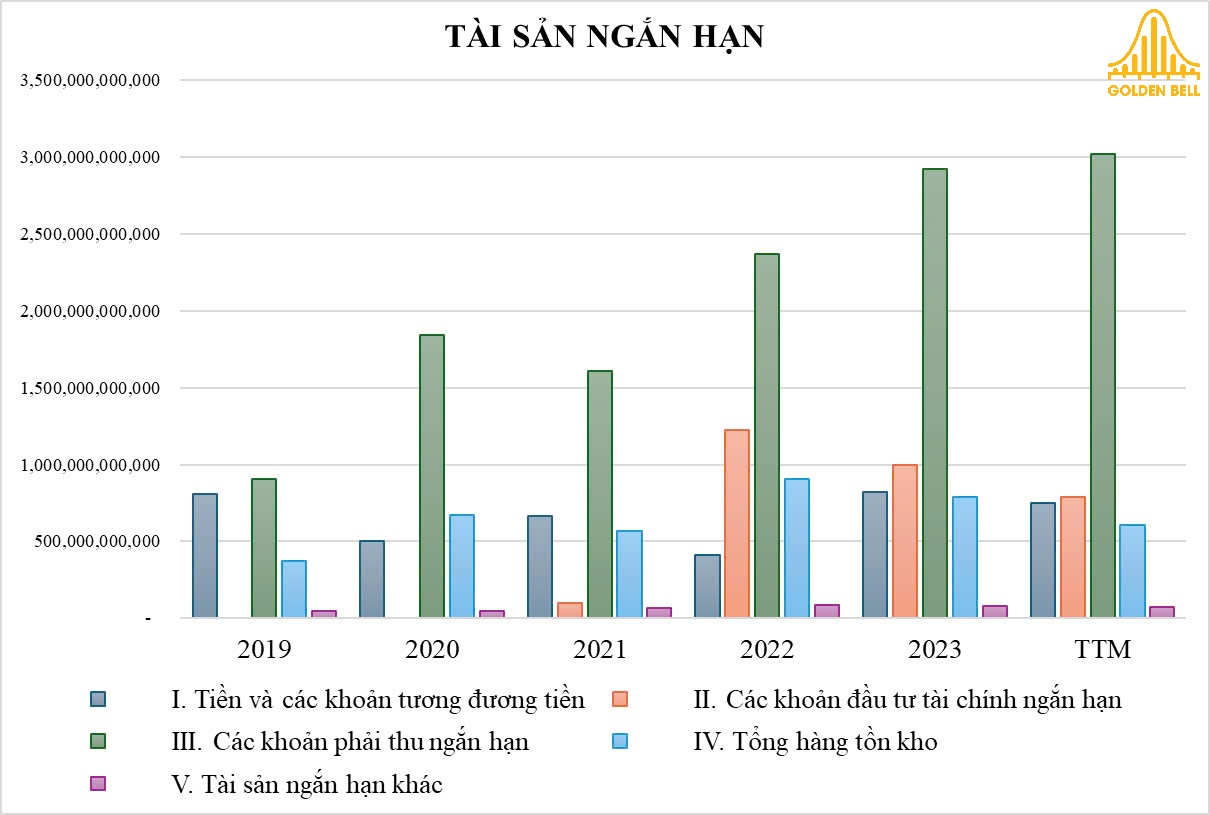

Tài sản ngắn hạn của CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Trong đó, các thành phần của tài sản ngắn hạn như: Tiền và các khoản tương đương tiền là 750 tỷ đồng chiếm 14% tài sản ngắn hạn (TSNH), chủ yếu là 300 tỷ đồng tiền gửi kỳ hạn 1 tháng và phần còn lại là tiền mặt và tiền gửi ngân hàng; Các khoản đầu tư tài chính (tiền gửi có kỳ 6 tháng) là 788 tỷ đồng chiếm 15% TSNH và khoản mục này giảm 21% so với đầu năm, nguyên nhân là tập trung xây dựng mua tài sản cố định;

Tiếp theo, các khoản phải thu chiếm 58% TSNH tương đương 3.020 tỷ đồng tăng nhẹ 3% so với đầu năm, tăng chủ yếu đến từ các khách hàng ngoài tập đoàn, đối tượng có giá trị lớn nhất là khoản 330 tỷ (Công ty CP ĐT&PT Đô thị Hoàng Mai, công ty này đang trong tình trạng khó khăn về tài chính và CTR chưa trích lập dự phòng). Nợ xấu doanh nghiệp là 100 tỷ đồng giảm 16% so với lúc đâu năm;

Khoản mục hàng tồn kho đạt 6.000 tỷ đồng giảm 24% đây là khoản mục giảm mạnh nhất trong nhóm TSNH, khoản mục này chiếm 12% TSNH, lý do là vì chi phí sản xuất kinh doanh dở dang giảm chỉ còn 175 tỷ so mức mức 483 tỷ đồng hồi đâu năm (xây dựng – sửa chưa trạm BTS), ngược lại nguyên vật liệu thì lại tăng từ 211 tỷ đồng từ đâu năm đến 30/09/2024 là 326 tỷ đồng;

Cuối cùng là tài sản ngắn hạn khác đặt 730 tỷ đồng chủ yếu đến từ chi phí trả trước ngắn hạn.

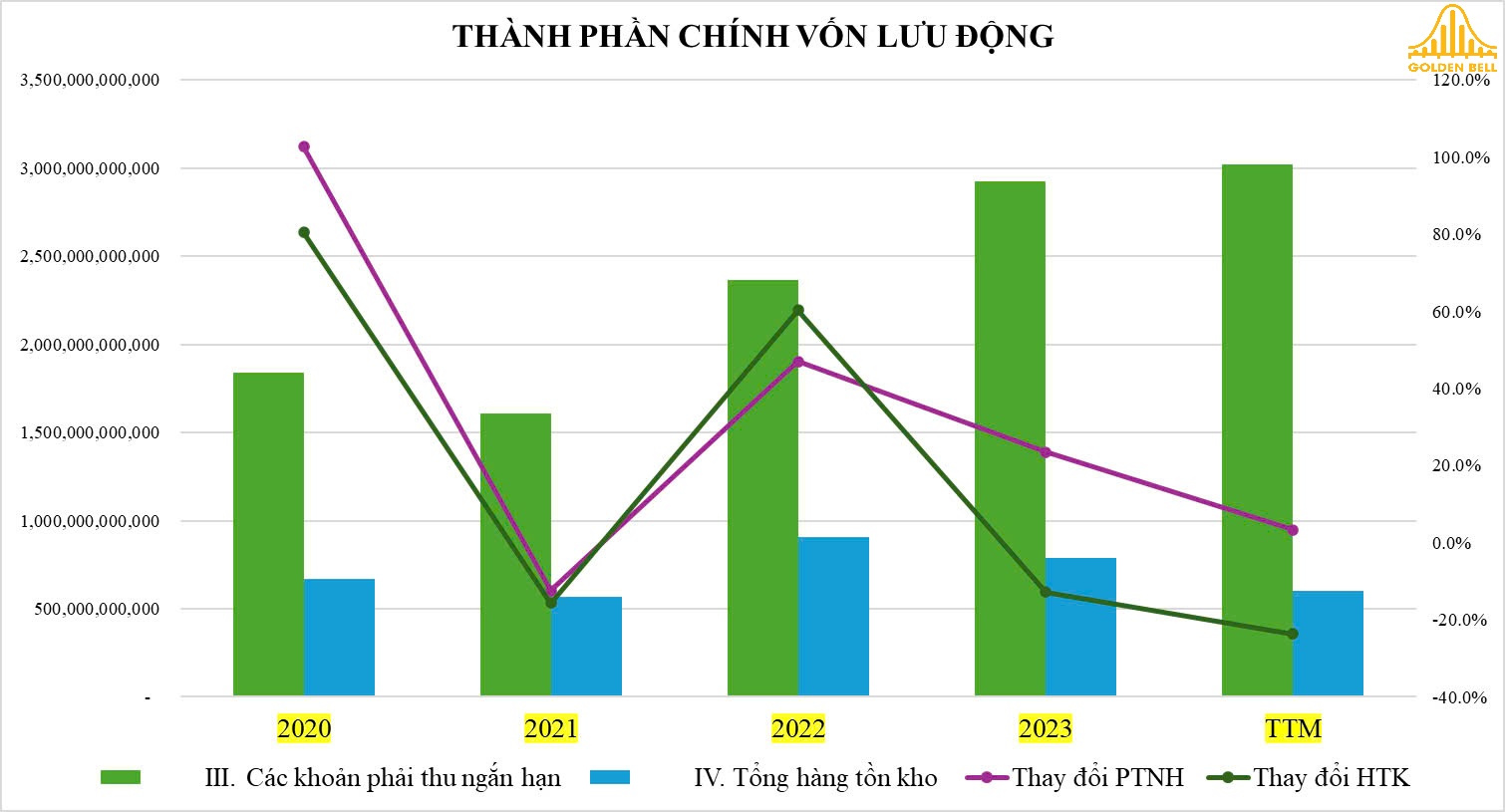

Thành phần vốn lưu động của Viettel Construction (Nguồn: BCTC CTR và Goldenbell tổng hợp)

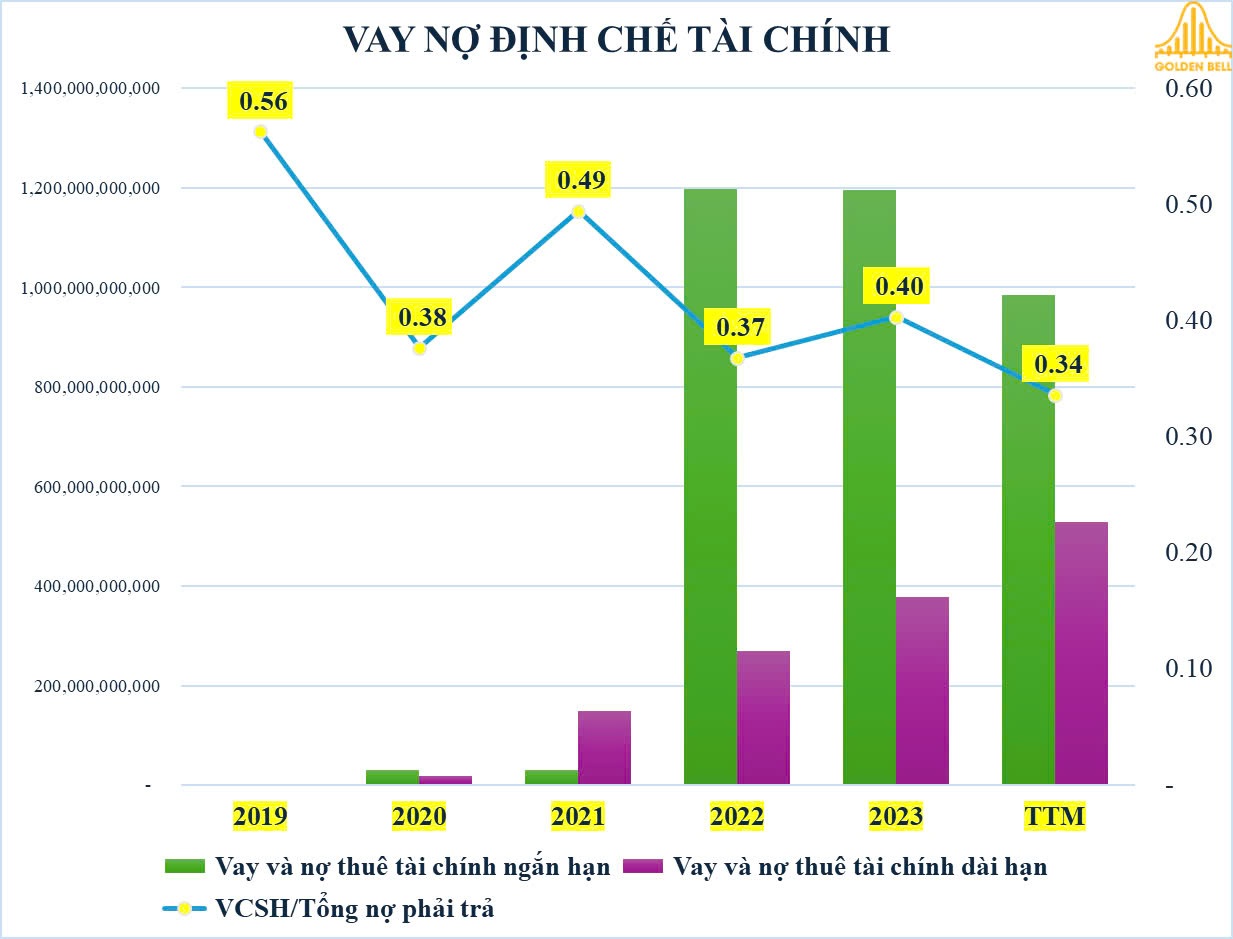

Về phần nguồn vốn, nợ phải trả của doanh nghiệp đạt 5.030 tỷ đồng chiếm 75% tổng nguồn vốn (tăng 2% so với đầu năm). Còn lại 25% là vốn chủ sở hữu tương ứng 1.690 tỷ đồng (giảm 15% so với đầu năm).

Số liệu CTR vay nợ định chế tài chính (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Vì hoạt động xây mới và tư sửa các trạm BTS và các loại tài sản cố định khác mà CTR đang có xu hướng tích cực vay ngân hàng hơn đặc biệt là vay dài hạn, nhằm tránh là vi phạm nguyên tắc sử dụng vốn.

Hoạt động chi trả cổ tức cũng tác động làm co hẹp bảng cân đối kế toán, khi 27/09/2024 CTR chi trả cổ tức với tỷ lệ 46,39% tương ứng với 4.639 đồng/CP.

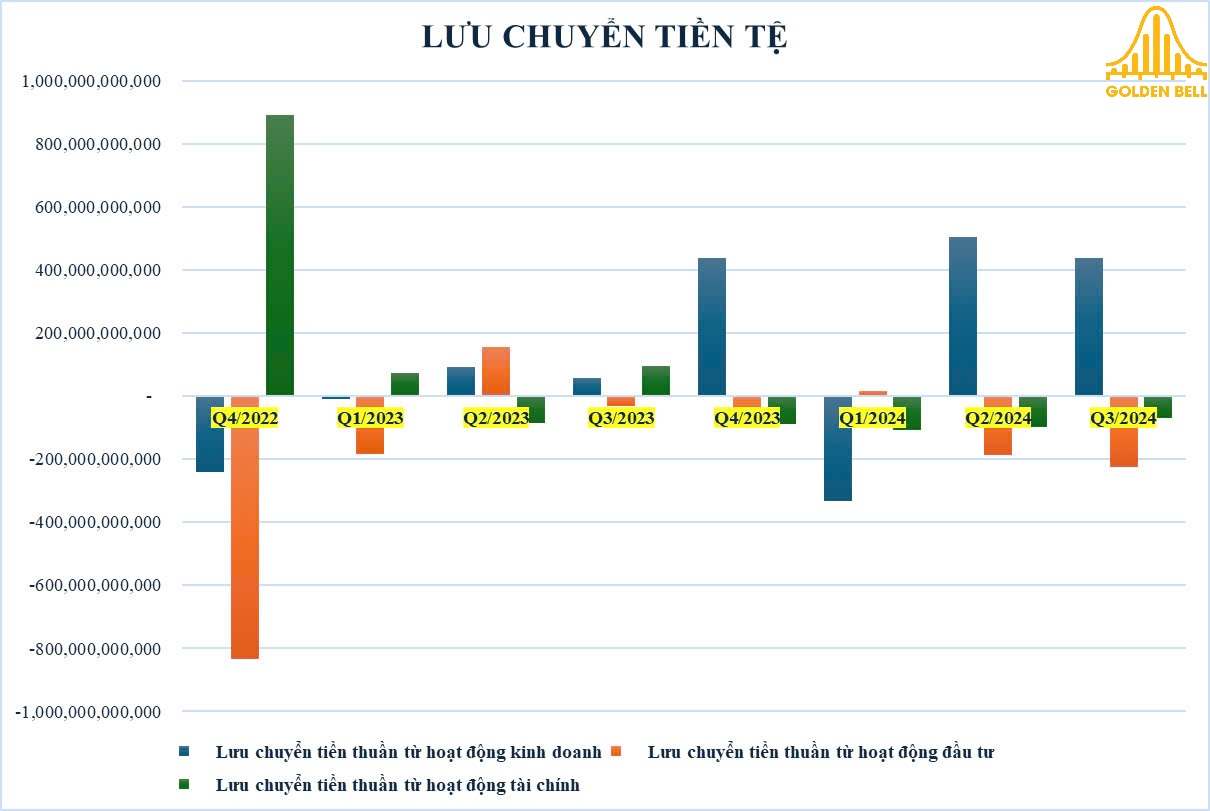

Báo cáo lưu chuyển tiền tệ CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Về dòng tiền từ các hoạt động của CTR có thể trình bày như sau:

- Hoạt động kinh doanh chính của doanh nghiệp đang ổn định, bằng chứng là dòng tiền từ hoạt động này luôn dương qua nhiều năm (từ năm 2019 đến nay), nhờ đó có thể duy trì sự ổn định cho doanh nghiệp.

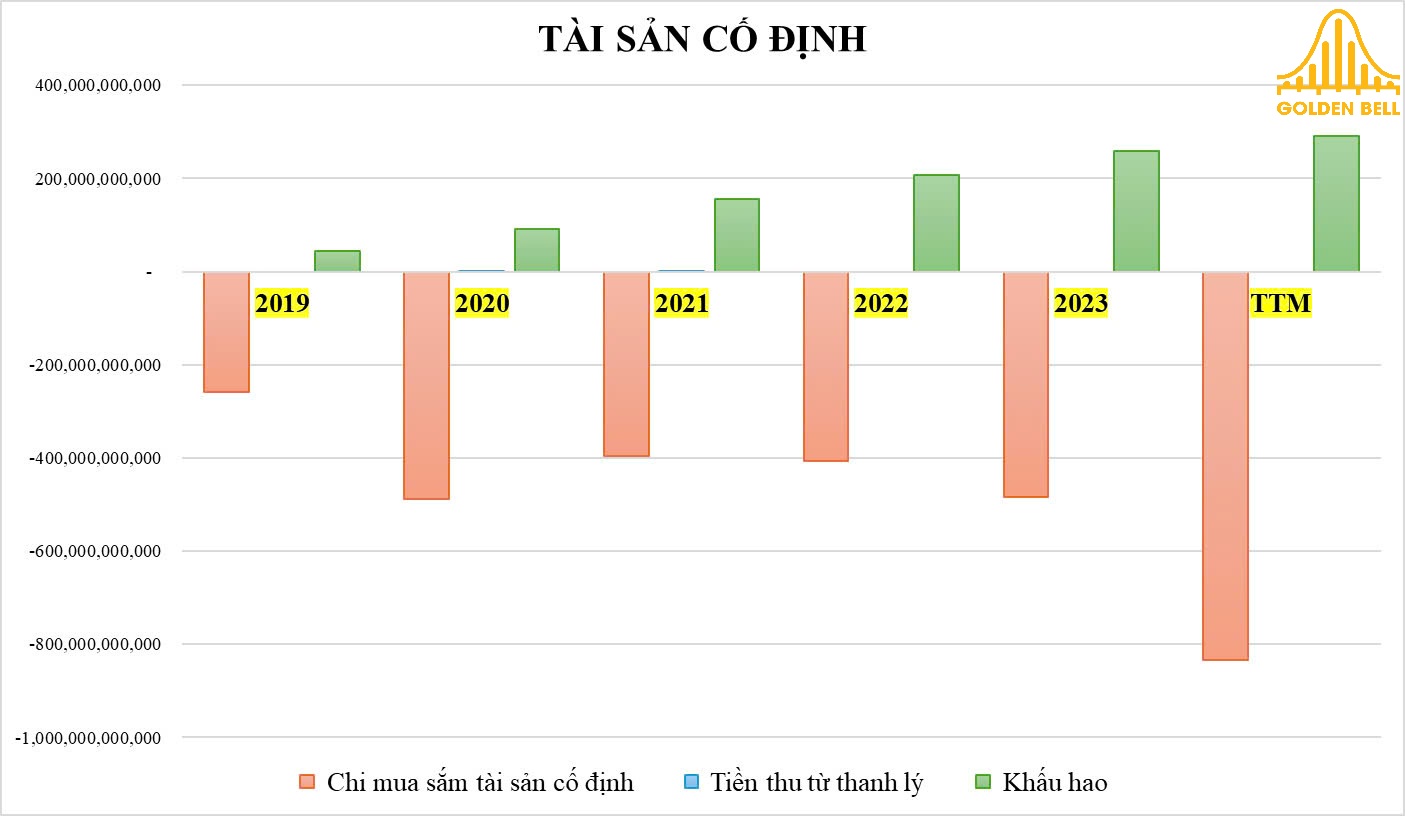

- Ngược lại, dòng tiền từ hoạt động đầu tư luôn âm và xu hướng đâu tư mạnh vào tài sản cố định đang quay trở lại khi năm 2022 đến nay dòng tiền chi ra luôn cao hơn các năm còn lại. Hoạt động mua công cụ nợ để tích lũy tiền cũng giảm mạnh.

- Hoạt động tài chính cũng tương tự như hoạt động đầu tư. Hoạt động vay nợ vẫn duy trì để bổ sung vốn cho các dự án, ngoài ra trong năm 2024 có 2 đợt chi cổ tức với tổng tỷ lệ chi trả lên đến 46,39% cao nhất từ trước đến nay.

Tài sản cố định của CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

=> Nhìn vào xu hướng dòng tiền có thể thấy các CTR đang tập trung cho đầu tư tài sản xuyên suốt cả năm 2024. Dòng tiền từ hoạt động kinh doanh chính có thể hỗ trợ được cho các hoạt động còn lại.

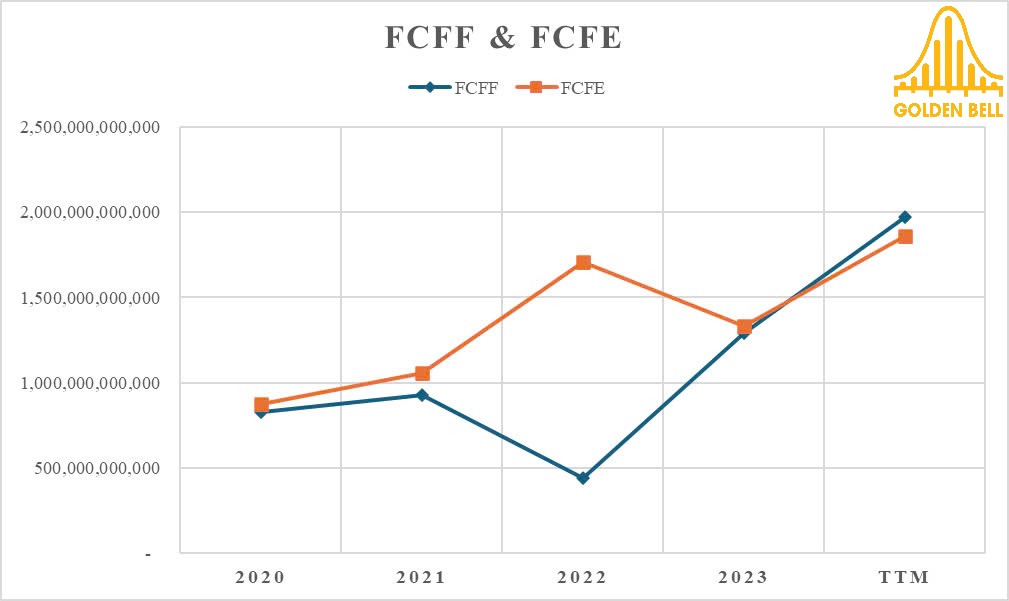

Dòng tiền FCFF và FCFE của Viettel Construction (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Vì vậy dòng tiền tự do của doanh nghiệp cũng không ngừng được cả thiện.

3.2/ Cập nhật kết quả kinh doanh

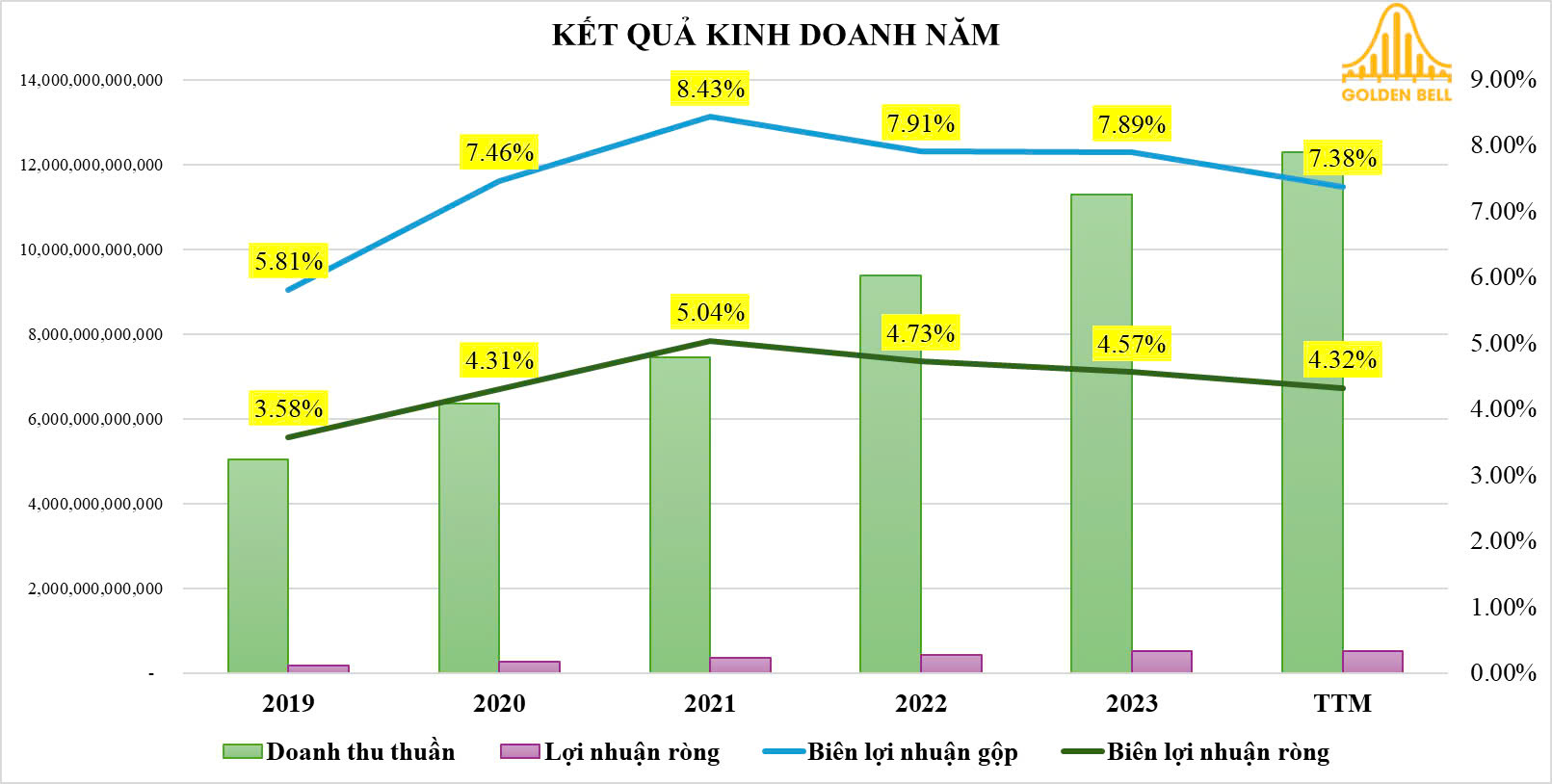

Theo BCTC Q3/2024 doanh thu lũy kế 9T/2024 đạt 9.141 tỷ đồng tăng trưởng 11% YoY và lợi nhuận ròng của CTR đạt 387 tỷ đồng tăng 4% YoY.

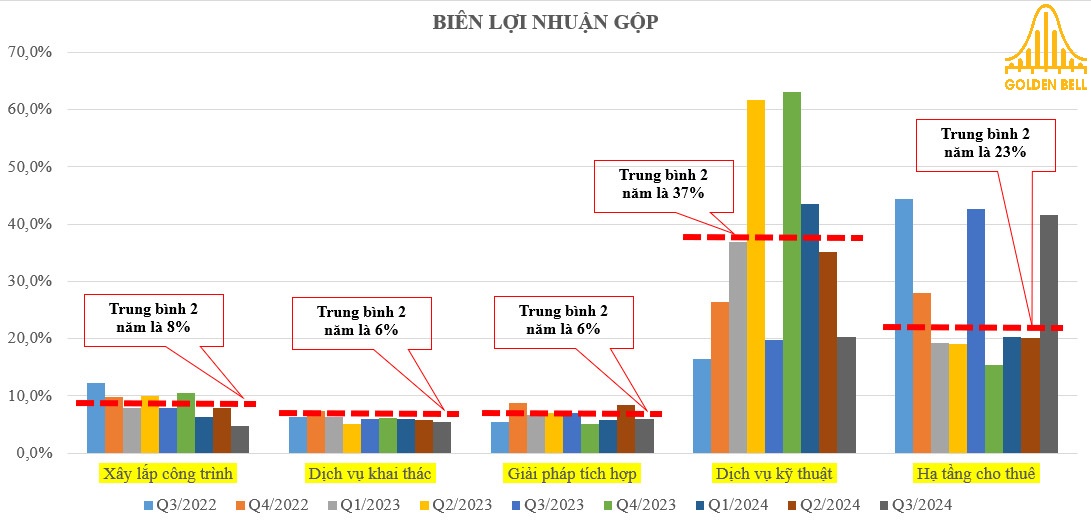

Khoản cách tăng trưởng của DT và LNR có phần cách biệt này đến từ sự tăng lên của chi phí làm bào mòn đi lợi nhuận của doanh nghiệp. Cụ thể là biên lợi nhuận ròng và biên lợi nhuận gộp đang có xu hướng giảm qua 4 năm và chưa thấy có dấu hiệu được cải thiện (chủ yếu là do mảng xây dựng và cho thuê hạ tầng giảm).

Kết quả kinh doanh của CTR từ 2019 đến 9T2024 (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Tiếp theo sẽ đi chi tiết hơn vào các mảng kinh doanh:

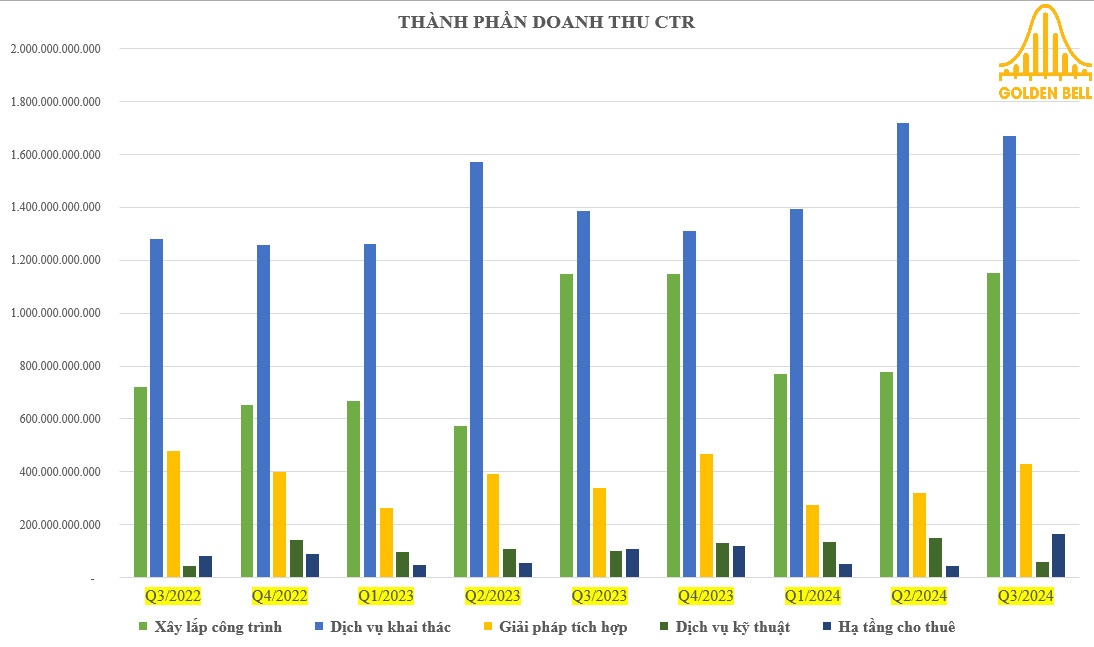

Chi tiết về doanh thu của CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

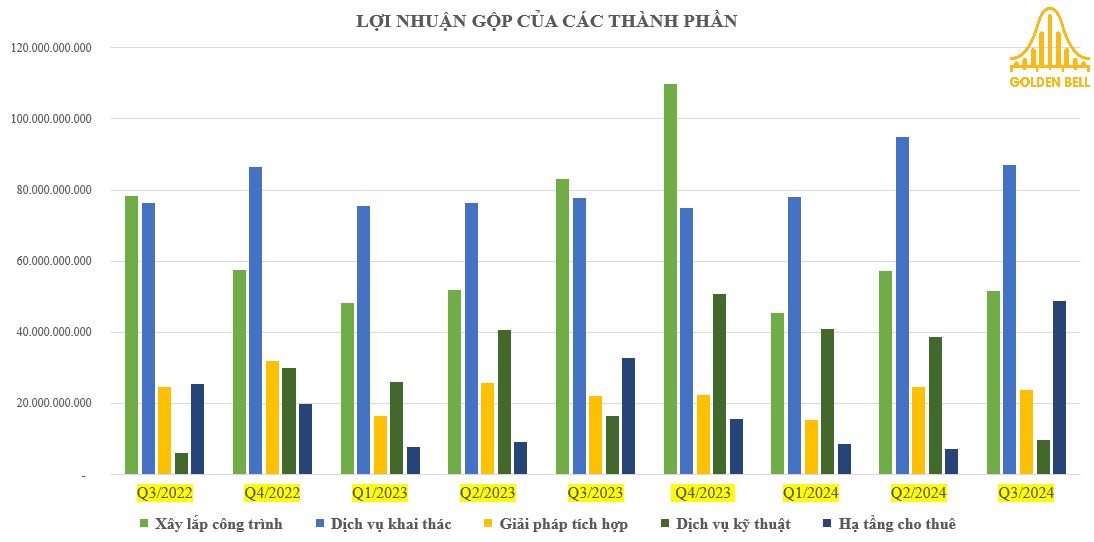

Lợi nhuận gộp các mảng kinh doanh của CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

Doanh thu lũy kế 9T/2024:

- Mảng vận hành khái thác đat 4.466 tỷ đồng tăng 6% YoY

- Mảng xây lắp là 2.919 tỷ đồng tăng 22% YoY

- Mảng giải pháp và dịch vụ kỹ thuật đạt 1.256 tỷ đồng tăng 29% YoY

- Mảng cho thuê hạ tầng 448 tỷ đồng tăng 43%.

Với biên lợi nhuận gộp lớn mà mảng cho thuê hạ tầng và dịch vụ kỹ thuật chỉ đóng góp 17% doanh thu nhưng lại đóp góp 33% lợi nhuận gộp. Vì vậy đây là 2 mảng thật sự “hái ra tiền” cho doanh nghiệp

Biên lợi nhuận gộp của CTR (Nguồn: BCTC CTR và Goldenbell tổng hợp)

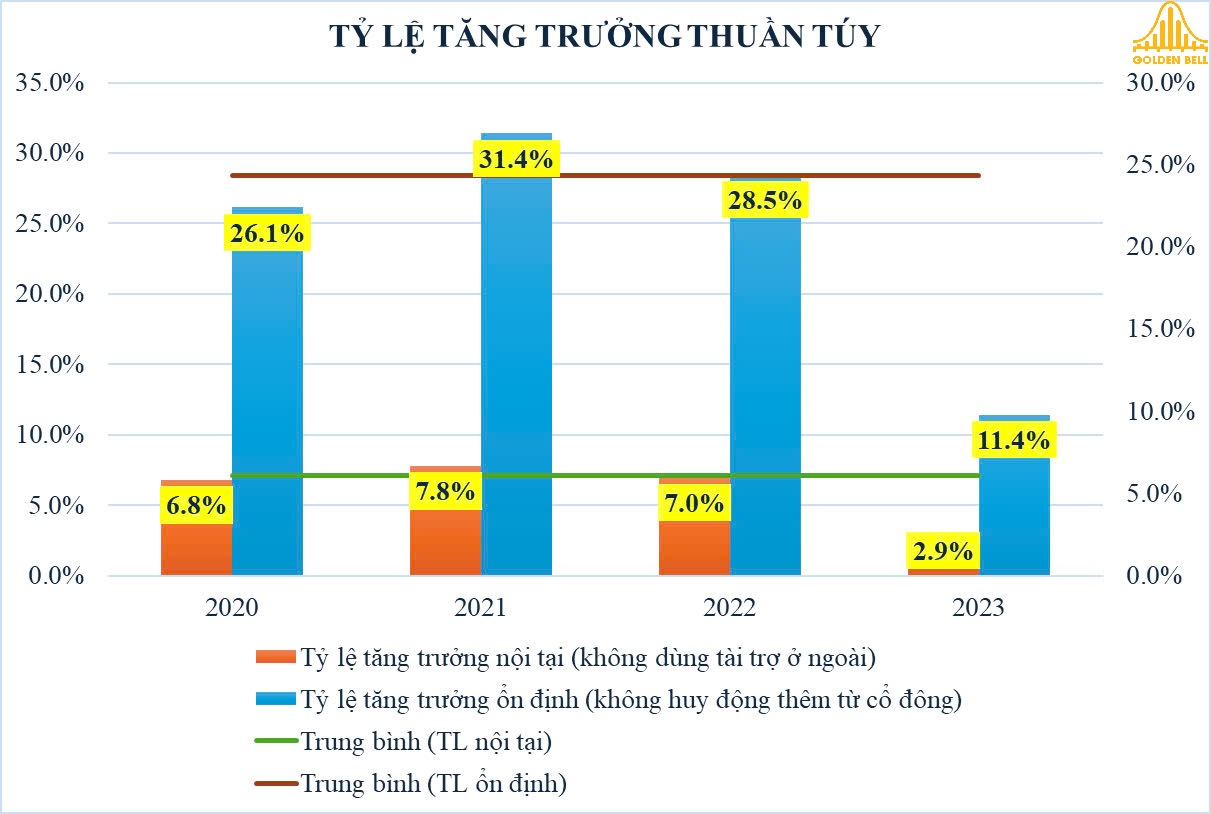

Trong năm 2024, CTR thực hiện chia cổ tức 2 lần với tổng số tiền là 530 tỷ đồng (đây là mức cao nhất từ 5 năm qua). Cùng với hoạt động đầu tư tài sản cố định lớn, thì khả năng tăng trưởng trong năm 2024 và 2025 sẽ có nhiều khó khăn hơn so với những năm trước.

Tỷ lệ tăng trưởng thuần túy của Viettel Construction (Nguồn: BCTC CTR và Goldenbell tổng hợp)

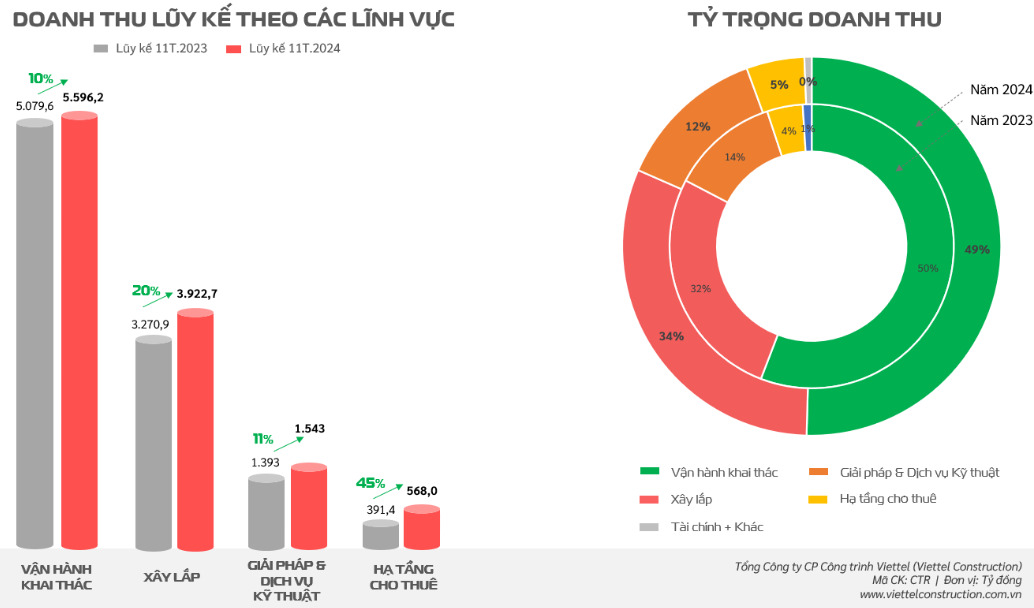

Cập nhật kết quả kinh doanh 11 tháng năm 2024:

Theo trang chủ của CTR, cập nhật doanh thu lũy kế 11 tháng năm 2024 đạt 11.685 tỷ đồng, tăng trưởng 12% YoY, hoàn thành 92% kế hoạch doanh thu năm 2024. Lợi nhuận trước thuế đạt 608,7 tỷ đồng, tăng trưởng 2% YoY và hoàn thành 91% kế hoạch lợi nhuận năm. Doanh thu chính của CTR vẫn đến từ trong tập đoàn với khoản 60% doanh thu, tương ứng với 7.011 tỷ đồng và phần còn lại là từ ngoài tập đoàn.

Phân tích chi tiết doanh thu CTR tháng 11 năm 2024 (Nguồn: Trang chủ CTR)

- Mảng Cho thuê hạ tầng: Tính đến 11/2024 CTR đã có 9.510 trạm BTS, lũy kế 316 trạm BTS có trên 02 nhà mạng thuê, tỷ lệ dùng chung là 1,03.

- Lĩnh vực xây dựng: (1) Lĩnh vực B2B có lũy kế nguồn việc là 2.085 tỷ đồng tăng 94% YoY. (2) Dự án B2C&SME có lũy kế nguồn việc là 1.715 tỷ đồng (B2C là 1.135 tỷ đồng, SME 518 tỷ đồng và nội thất 62 tỷ đồng) nguồn việc tăng 20% YoY. Tỷ lệ phủ sóng là 697/701 huyện.

- Mảng giải pháp và dịch vụ kỹ thuật: Năng lượng mặt trời đem về doanh thu 375 tỷ đồng tăng 319% YoY, khách hàng bao gồm cá nhân và doanh nghiệp.

=> Động lực để doanh thu tăng trưởng chính của CTR những năm tiếp theo sẽ là xây dựng nặng lượng tái tạo, còn tăng trưởng lợi nhuận sẽ đến từ mảng cho thuê hạ tầng và dịch vụ kỹ thuật.

3.3/ Động lực tăng trưởng của các mảng kinh doanh

Mảng khai thác vận hành: Việt Nam đã chính thức ngừng hỗ trợ dịch vụ 2G trong tháng 10/2024, chuyển sang mạng 5G. CTR đặt ra kế hoạch triển khai mới 4.000 trạm thu phát sóng (BTS) năm 2025 nhằm đảm bảo vận hành hệ thống mạng.

Mảng xây dựng: Trong Q3, CTR trúng thầu loạt dự án trăm tỷ mới như dự án Trung Minh A-B (367 tỷ), dự án An Điển (230 tỷ), dự án Becamex (230 tỷ), dự án KĐT Riverside Hải Phòng (325 tỷ),… Các dự án với quy mô lớn xuất hiện nhiều hơn trong H2/2024. B2C&SME lũy kế backlog 1.500 tỷ đồng (+22% yoy).

Mảng năng lượng tái tạo: Vào ngày 22/10/2024, chính phủ Việt Nam đã ban hành Nghị định số 135/2024/NĐ-CP về quy định cơ chế và chính sách khuyến khích phát triển điện mặt trời áp mái tự sản tự tiêu.

Mảng cho thuê hạ tầng: Với các nhà mạng không đủ nguồn lực để đầu tư cơ sở hạ tầng mới, CTR hướng đến việc cho thuê hạ tầng. Đây được dự báo là lĩnh vự có mức tăng trưởng mạnh mẽ – trên 23% cho giai đoạn 2025 – 2030. CTR đang sở hữu nhiều lợi thế nhất khi đang là doanh nghiệp sở hữu 9.510 trạm BTS đến cuối tháng 11– lũy kế có 316 BTS có từ 2 nhà mạng dùng chung – giữ vững vị thế công ty chuyên quản lý và vận hành cho thuê hạ tầng viễn thông (Tower Company) số 1 Việt Nam.

PHẦN III: ĐỊNH GIÁ

1/ Định giá theo phương pháp so sánh

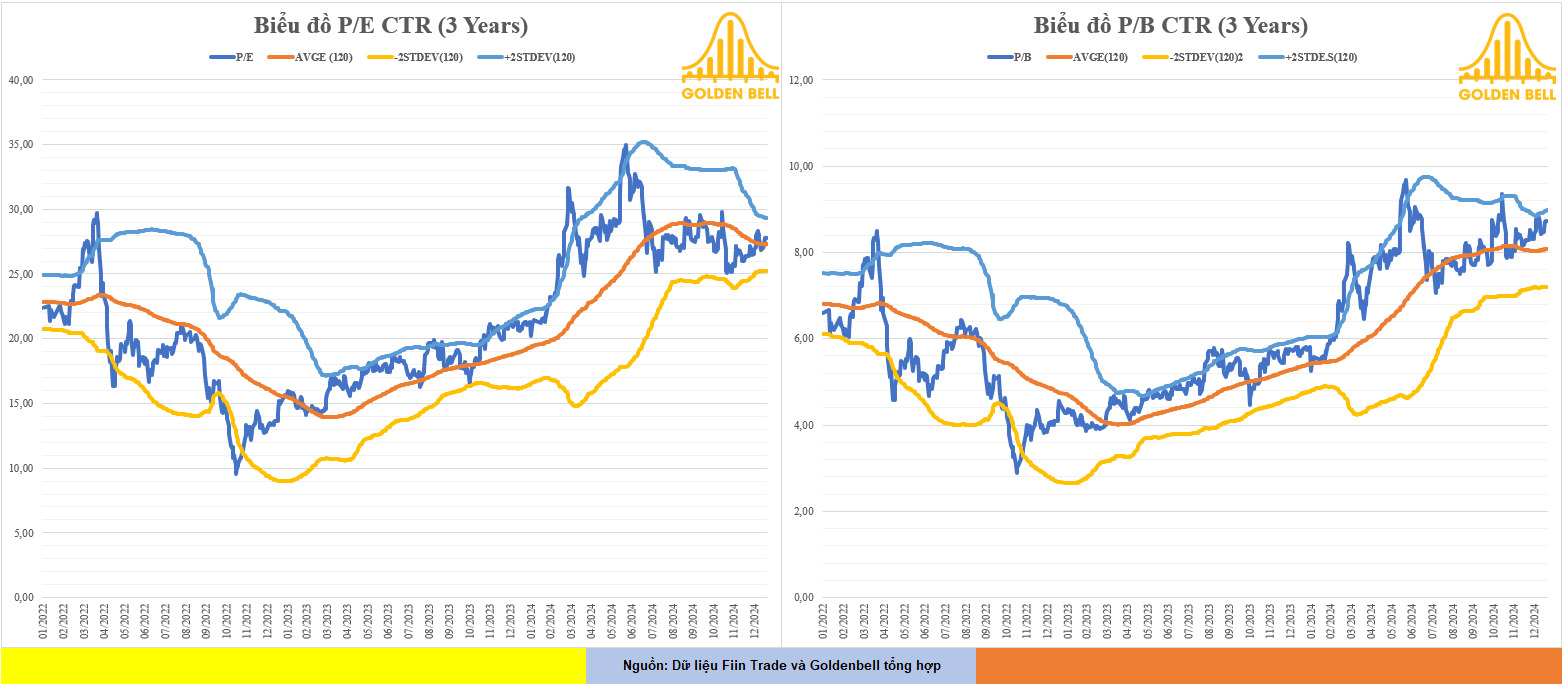

Cập nhật dữ liệu định giá tại ngày 21/01/2025 (dữ liệu từ FiinTrade) như sau:

| 20/01/2025 | Trung bình 3 năm | Trung bình 5 năm | |||

| P/E | P/B | P/E | P/B | P/E | P/B |

| 27,8 | 8,7 | 21,3 | 6 | 20,4 | 5,5 |

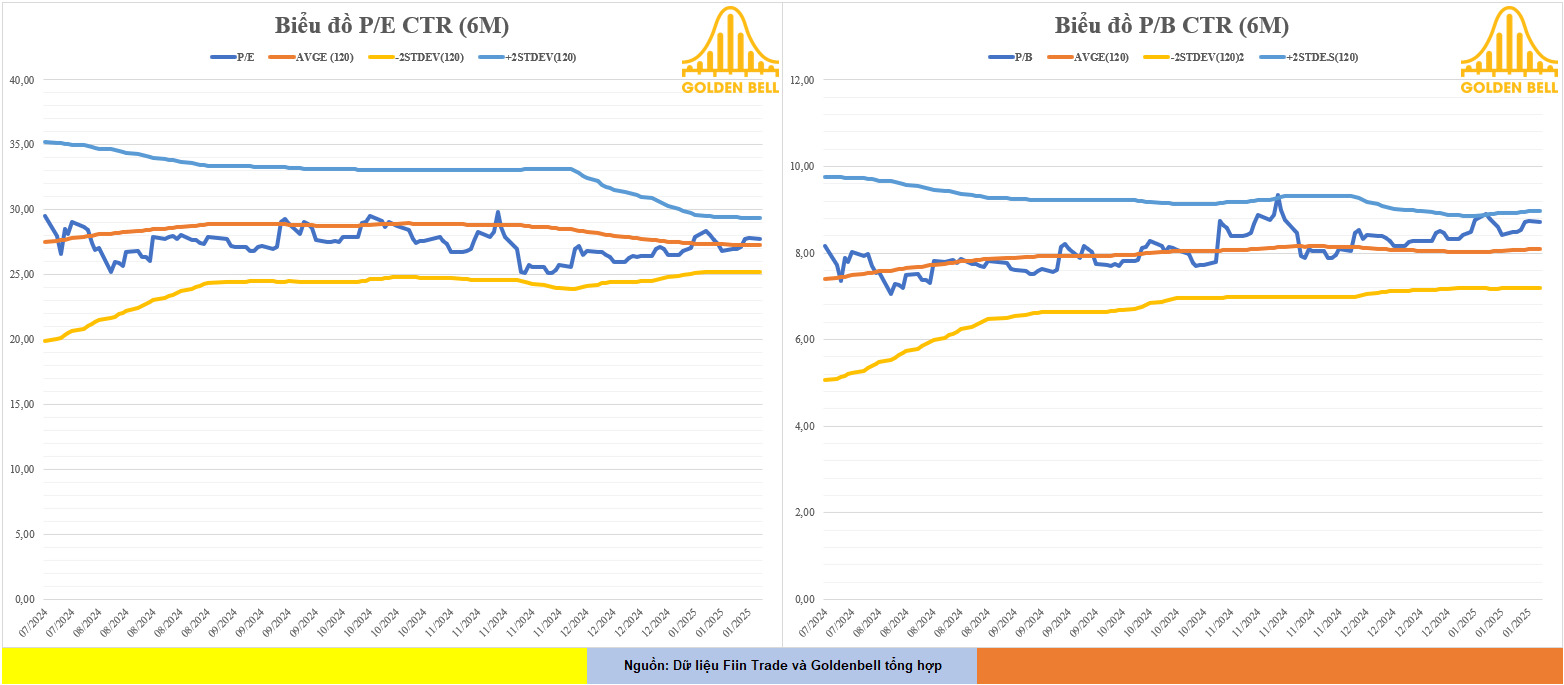

Định giá theo phương pháp P/E P/B trong 3 năm

Định giá CTR theo phương pháp P/E P/B 6t2024

- Hiện tại cả P/E và P/B đều giao dịch trên đường trung bình 120 phiên, có thể thấy cổ phiếu đang được nhà đầu tư đánh giá khả quan về câu chuyện trong năm 2025.

2/ Thống kê định giá

Sau đây là thống kê mức định giá tại các công ty chứng khoán:

| Ngày | Công ty chứng khoán | Giá mục (VND/CP) |

| 26/12/2024 | DNSE | 142.400 |

| 24/12/2024 | DSCS | 145.000 |

| 19/11/2024 | SSI | 139.700 |

| 28/10/2024 | BVSC | 134,000 |

| 17/10/2024 | AGR | 135.000 |

| 15/10/2024 | MBS | 153.000 |

| Trung bình | 141.500 | |

Tại ngày 21/01/2025 cổ phiếu đang giao dịch với giá 128.400 đồng/CP, tỷ suất sinh lời ước tính đạt 10%.

3/ Phân tích kỹ thuật

Nhận định mã CTR theo phương pháp phân tích kỹ thuật

Theo khung thời gian tuần, CTR đang có dấu hiệu phân kỳ dương và có khả năng bật tăng cao. Kháng cự gần nhất sẽ là vùng 136.000 đồng. Goldenbell đánh giá cân nhắc giải ngân ở những vùng hỗ trợ phía dưới như 122.000 đồng.

Kết luận

Hy vọng với bài báo cáo doanh nghiệp Viettel Construction về các khía cạnh liên quan đến hoạt động kinh doanh và đặc biệt là định giá và khuyến nghị CTR đã mang đến cho Quý nhà đầu tư thông tin bổ ích trên hành trình đầu tư.

Lưu ý: Báo cáo trên chỉ mang tính chất tham khảo, thị trường chứng khoán luôn vận động liên tục, mọi quyết định mua bán còn dựa trên nhiều yếu tố khác. Để được tư vấn hỗ trợ tốt hơn Quý nhà đầu tư hãy liên hệ với team Golden Bell theo SĐT: 078.618.1811, chúng tôi rất sẵn lòng chia sẻ cũng như hỗ trợ Quý nhà đầu tư đưa ra quyết định một cách an toàn và hiệu quả!

Cảm ơn Quý nhà đầu tư đã dành thời gian đọc báo cáo.