Chắc hẳn, hai chỉ số vốn lưu động và vốn lưu động ròng đã không còn quá xa lạ đối với dân kinh tế nói chung và các nhà quản trị nói riêng. Vậy bản chất thật sự của hai chỉ số vốn lưu động và vốn lưu động ròng là gì? Cách tính và ý nghĩa khi áp dụng trong thực tế như thế nào?

Vốn lưu động và vốn lưu động ròng: bản chất và áp dụng thực tế

Hãy cùng Golden Bell tìm hiểu về vốn lưu động và vốn lưu động ròng qua bài viết dưới đây nhé!

1. Vốn lưu động

1.1. Khái niệm

Vốn lưu động là gì?

Vốn lưu động (Working capital) là chỉ số thể hiện nguồn vốn doanh nghiệp cần huy động để đầu tư vào tài sản ngắn hạn. Chỉ số là thước đo quan trọng thể hiện khả năng thanh toán ngắn hạn của doanh nghiệp.

Vốn lưu động được thể hiện ở: tiền mặt, các chứng khoán thanh khoản cao, các khoản nợ phải thu ngắn hạn…

1.2. Công thức tính vốn lưu động

Vốn lưu động = Tài sản ngắn hạn – Các khoản phải trả ngắn hạn

Trong đó:

- Tài sản ngắn hạn bao gồm các tài sản có tính thanh khoản cao dễ dàng chuyển đổi thành tiền, ví dụ: tiền mặt, tiền gửi ngân hàng, các khoản bán chịu thời hạn dưới 1 năm,…

- Các khoản phải trả ngắn hạn là những khoản nợ có thời hạn dưới 1 năm gồm: các khoản nợ ngân hàng, các khoản mua chịu,….

Khi:

- Vốn lưu động dương: cho thấy tài sản ngắn hạn của doanh nghiệp đang lớn hơn các khoản phải trả. Doanh nghiệp có đủ nguồn lực để thanh toán cho các khoản nợ ngắn hạn

- Vốn lưu động âm: cho thấy các tài sản ngắn hạn không đủ để bảo đảm thanh toán cho các khoản nợ ngắn hạn. Là một dấu hiệu cảnh báo đối với doanh nghiệp khi doanh nghiệp có nhiều nợ hơn nguồn lực thanh toán. Đồng thời, điều này cho thấy tính trạng sức khỏe tài chính của doanh nghiệp đang kém, khả năng thanh khoản thấp và có một số rủi ro tiềm ẩn trong nghĩa vụ thanh toán nợ khi đến hạn.

- Tại bất kỳ thời điểm nào, doanh nghiệp luôn cần một lượng vốn lưu động nhất định để phục vụ cho hoạt động kinh doanh của mình nên vốn lưu động sẽ có thể tăng lên hoặc giảm xuống nhưng thường sẽ không bằng 0 và thường là một con số dương.

1.3. Ý nghĩa của vốn lưu động

- Đảm bảo thanh khoản: Vốn lưu động giúp doanh nghiệp duy trì khả năng thanh toán các khoản nợ ngắn hạn và chi phí hoạt động khác. Qua đó, gia tăng độ tin cậy đối với các đối tác, đảm bảo doanh nghiệp hoạt động liên tục và suôn sẻ.

- Quản lý rủi ro: Một mức vốn lưu động dương đảm bảo rằng doanh nghiệp có đủ khả năng thanh toán các khoản nợ ngắn hạn và giảm thiểu rủi ro tài chính.

- Mở rộng cơ hội đầu tư: Khi có đủ vốn lưu động, doanh nghiệp có khả năng đầu tư vào các cơ hội kinh doanh mới nhằm gia tăng lợi nhuận.

2. Vốn lưu động ròng

2.1. Khái niệm

Vốn lưu động ròng là gì?

Vốn lưu động ròng là phần chênh lệch giữa tài sản ngắn hạn và nợ ngắn hạn của doanh nghiệp.

Nguồn vốn này cũng được sử dụng để tài trợ cho tài sản ngắn hạn tuy nhiên thường có tính chất ổn định hơn. Vì vậy, vốn lưu động ròng còn được hiểu là nguồn vốn dài hạn sử dụng để tài trợ cho tài sản ngắn hạn.

2.2 Cách tính vốn lưu động ròng

Vốn lưu động ròng được xác định theo công thức sau:

Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn

Hoặc

Vốn lưu động ròng = Nguồn vốn dài hạn – Tài sản dài hạn

Khi đó, nếu:

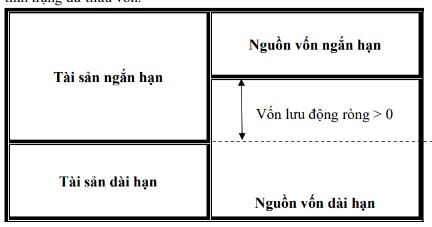

- Vốn lưu động ròng dương: cho thấy tài sản ngắn hạn đủ để đảm bảo cho các khoản nợ ngắn hạn của doanh nghiệp hay nói cách khác là nguồn vốn dài hạn của doanh nghiệp không những có thể tài trợ đủ cho tài sản dài hạn mà còn tài trợ vào tài sản ngắn hạn. Tuy nhiên, khi vốn lưu động ròng ở mức cao thì không phải là điều tốt, vì nó cho thấy doanh nghiệp đang dư thừa một lượng hàng tồn kho hoặc đang phải chịu chi phí sử dụng vốn cao từ việc sử dụng vốn dài hạn, đồng thời làm giảm độ linh hoạt trong việc sử dụng nguồn vốn dẫn tới tình trạng dư thừa vốn.

Ý nghĩa chỉ số vốn lưu động ròng dương

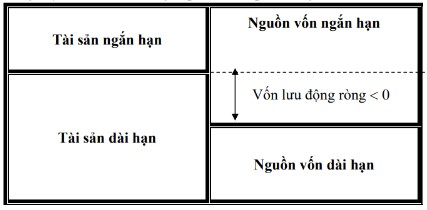

- Vốn lưu động ròng âm: cho thấy các khoản nợ ngắn hạn không được đảm bảo hoàn toàn bằng tài sản ngắn hạn hoặc nguồn vốn dài hạn của doanh nghiệp không đủ để tài trợ cho tài sản dài hạn mà phải sử dụng thêm nguồn vốn ngắn hạn. Điều này gây nguy hiểm cho doanh nghiệp vì khi các khoản nợ ngắn hạn đến kỳ hạn thanh toán, doanh nghiệp có thể sẽ phải thực hiện thanh lý các tài sản dài hạn của mình (vì tài sản ngắn hạn không đủ), gây ảnh hưởng đến khả năng hoạt động kinh doanh của doanh nghiệp và nếu tình trạng này kéo dài, doanh nghiệp có thể sẽ phải đóng cửa.

Ý nghĩa khi vốn lưu động ròng âm

- Vốn lưu động ròng bằng 0: có nghĩa là tài sản ngắn hạn được tài trợ hoàn toàn bằng nguồn vốn ngắn hạn. Khi mới nghe qua, điều này có vẻ sẽ khá an toàn nhưng đây lại là trạng thái mong manh, kém ổn định và tiềm ẩn rủi ro cho doanh nghiệp khi áp lực trả nợ tăng, các tài sản ngắn hạn không chuyển đổi kịp thành tiền làm cho hoạt động của doanh nghiệp gặp khó khăn, tăng rủi ro thanh toán.

Ý nghĩa khi vốn lưu động ròng bằng 0

2.3. Ý nghĩa chỉ số vốn lưu động ròng

Vốn lưu động ròng cho thấy khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn. Nếu chỉ số này dương (tài sản lưu động lớn hơn nợ ngắn hạn), doanh nghiệp có khả năng thanh toán tốt hơn, ngược lại, nếu âm, điều này có thể cho thấy nguy cơ tài chính.

- Hiệu quả hoạt động: Vốn lưu động ròng cũng phản ánh hiệu quả quản lý hàng tồn kho, khoản phải thu và khoản phải trả. Một doanh nghiệp hiệu quả thường có khả năng duy trì vốn lưu động ròng ở mức cao.

- Quyết định đầu tư và phát triển: Doanh nghiệp có vốn lưu động ròng tích cực có thể dễ dàng hơn trong việc đầu tư vào các cơ hội phát triển, mở rộng sản xuất hoặc kinh doanh mới.

- Quản lý rủi ro tài chính: Vốn lưu động ròng giúp doanh nghiệp quản lý các rủi ro tài chính ngắn hạn, đảm bảo không bị áp lực thanh toán khi có sự cố xảy ra, như giảm doanh thu đột ngột hoặc tăng chi phí không dự kiến.

3. Mối quan hệ giữa vốn lưu động và vốn lưu động ròng

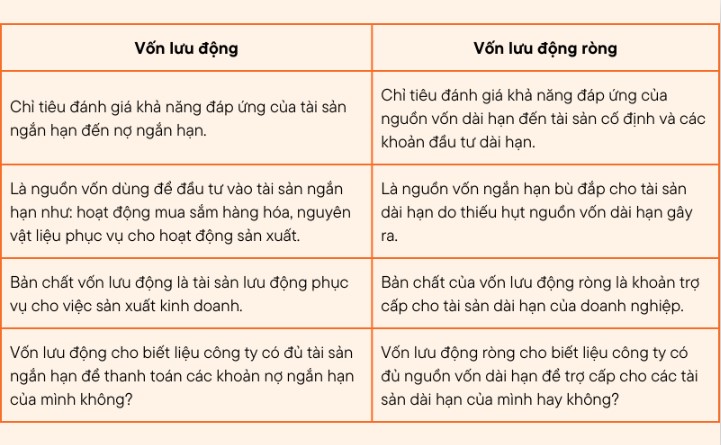

Sau khi tìm hiểu về vốn lưu động và vốn lưu động ròng thì dưới đây là bảng phân biệt 2 chỉ số tài chính này:

So sánh vốn lưu động và vốn lưu động ròng (nguồn Luật AC)

4. Kết luận

Bài viết trên Golden Bell đã cung cấp kiến thức cốt lõi nhất về hai chỉ số được nhiều người quan tâm là vốn lưu động và vốn lưu động ròng. Tóm lại:

- Vốn lưu động: thể hiện khả năng thanh toán ngắn hạn của doanh nghiệp. Chỉ số này thường sẽ không bằng 0 và thường là một con số dương.

- Vốn lưu động ròng: là nguồn vốn dài hạn sử dụng để tài trợ cho tài sản ngắn hạn. Vốn lưu động ròng của doanh nghiệp cần đáp ứng đủ các hoạt động của doanh nghiệp về: thanh toán nợ ngắn hạn, duy trì hoạt động hằng ngày và đáp ứng nhu cầu kinh doanh. Do đó, doanh nghiệp cần phải theo dõi chỉ số tài chính này sát sao để đảm bảo các hoạt động của doanh nghiệp.

Đừng quên theo dõi trang Kiến thức của chúng tôi để cập nhật các bài viết mới nhất nhé.